一、中国咖啡行业发展历程回顾

中国不是咖啡的原产地,因此我国咖啡是从国外引入,据资料记载,我国最早的咖啡是在1892年从云南被法国人引入,但是由于我国一直是传统茶饮国家,咖啡在我国没有被大众接受,另外一个主要原因在于咖啡的饮用方法非常复杂,不适合快节奏生活。

参考观研天下发布《2019年中国咖啡市场分析报告-行业运营态势与发展战略规划》

1989年雀巢咖啡在国内推出速溶咖啡,咖啡销量暴增。1992年前,我国咖啡市场完全被国外品牌垄断,中国第一个本土咖啡品牌在1992年成立。速溶咖啡以其简易的冲泡方式。

二、中国咖啡行业市场集中度分析

发展至今,我国咖啡行业市场集中度较高,尤其是现磨咖啡市场,CR5已经达到75%左右,其中星巴克在我国咖啡市场中占据绝对领先地位,市场占有了接近60%。

三、 中国咖啡行业存在的问题

普及程度低以及人口基数庞大,我国实际人均差距更加突出。城市工作群体为我国咖啡消费的绝对主力,而美日咖啡普及程度高,受众几乎是全体国民。

作为传统茶饮文化大国,咖啡从饮茶爱好者的分流作用一直都不明显,我国人均咖啡豆消费量只有日美等国的七分之一左右,速溶咖啡在咖啡市场占据主导地位,咖啡文化在我国还远未建立普及。

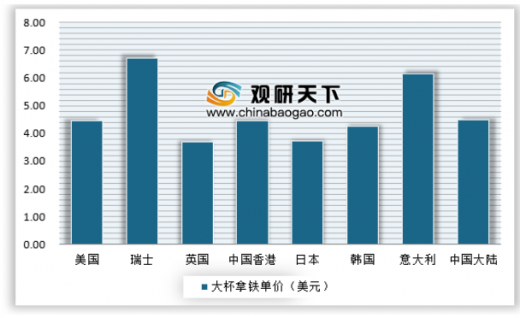

咖啡单价过高。以星巴克大杯拿铁价格比较为例,中国大陆的价格在4.45美元/杯,虽然同比国外价格差别不大,但是对比各国的国民收入,其他国家的人均收入都超过10000美元,而我国人均收入只有5000美元左右,我国的咖啡价格相对最高,咖啡价格相对过高是阻碍咖啡消费的主要原因之一。

中国不是咖啡的原产地,因此我国咖啡是从国外引入,据资料记载,我国最早的咖啡是在1892年从云南被法国人引入,但是由于我国一直是传统茶饮国家,咖啡在我国没有被大众接受,另外一个主要原因在于咖啡的饮用方法非常复杂,不适合快节奏生活。

参考观研天下发布《2019年中国咖啡市场分析报告-行业运营态势与发展战略规划》

1989年雀巢咖啡在国内推出速溶咖啡,咖啡销量暴增。1992年前,我国咖啡市场完全被国外品牌垄断,中国第一个本土咖啡品牌在1992年成立。速溶咖啡以其简易的冲泡方式。

中国咖啡行业发展历程

资料来源:观研天下数据中心整理

二、中国咖啡行业市场集中度分析

发展至今,我国咖啡行业市场集中度较高,尤其是现磨咖啡市场,CR5已经达到75%左右,其中星巴克在我国咖啡市场中占据绝对领先地位,市场占有了接近60%。

2018年中国咖啡市场集中度

资料来源:观研天下数据中心整理

三、 中国咖啡行业存在的问题

普及程度低以及人口基数庞大,我国实际人均差距更加突出。城市工作群体为我国咖啡消费的绝对主力,而美日咖啡普及程度高,受众几乎是全体国民。

作为传统茶饮文化大国,咖啡从饮茶爱好者的分流作用一直都不明显,我国人均咖啡豆消费量只有日美等国的七分之一左右,速溶咖啡在咖啡市场占据主导地位,咖啡文化在我国还远未建立普及。

中美日人均咖啡豆消费比较

资料来源:观研天下数据中心整理

咖啡单价过高。以星巴克大杯拿铁价格比较为例,中国大陆的价格在4.45美元/杯,虽然同比国外价格差别不大,但是对比各国的国民收入,其他国家的人均收入都超过10000美元,而我国人均收入只有5000美元左右,我国的咖啡价格相对最高,咖啡价格相对过高是阻碍咖啡消费的主要原因之一。

星巴克大杯拿铁各地区/国家售价

资料来源:观研天下数据中心整理(FSW),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。