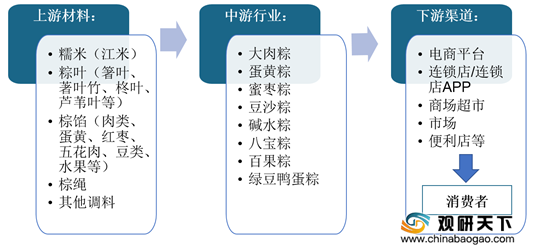

我国粽子产业链中,上游为原材料,主要包括糯米(江米)、粽叶、粽馅、粽绳及其他调料;中游为各式各样的粽子,常见的粽子有大肉粽、蛋黄粽、蜜枣粽、碱水粽等;下游为粽子的销售渠道,最后到达终端消费者。

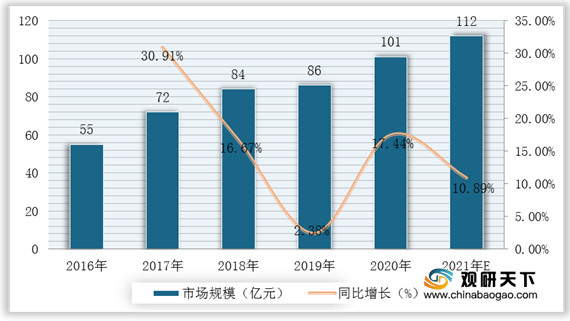

粽子是我国汉族传统节庆食物之一,由于各地的饮食习惯不同,粽子形成了南北风味。根据数据显示,我国粽子整体市场规模由2016年55亿元增至2019年86亿元。据预测,2021年我国粽子整体市场规模可达112亿元。

一、 供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国粽子行业主要料包括糯米(江米)、粽叶、粽馅、粽绳及其他调料,原材料发展时间较早,生产厂家数量众多,其议价能力较弱。

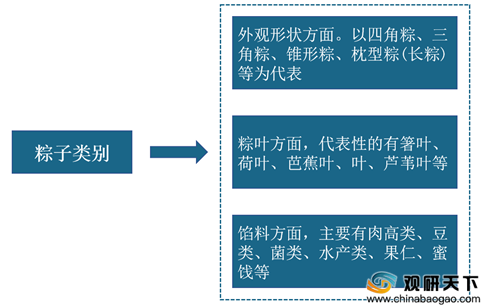

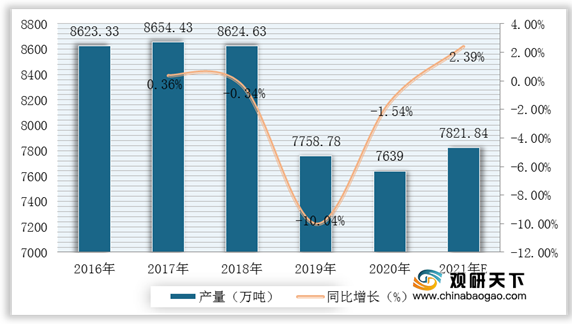

我国粽子种类繁多,从馅料看,北方有包小枣的北京枣粽;南方则有绿豆、五花肉、豆沙、八宝、火腿、冬菇、蛋黄等多种馅料,其中以广东咸肉粽、浙江嘉兴粽子为代表。根据数据显示,我国肉类产量近两年受疫情影响有所波动,2020年肉类产量为7639万吨。预测2021年我国肉类产量将有小幅度回升,产量可达7821.84万吨。

二、 购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。端午节是我国传统节日,吃粽子是国民消费习惯。随着城镇化的发展,直接购买粽子食用逐步成为主流。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

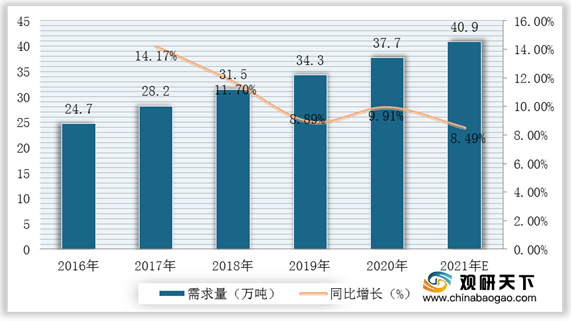

根据数据显示,2016-2020年我国粽子需求量持续上升,由2016年24.7万吨增至2020年37.7万吨。预测2021年我国粽子需求量可达40.9万吨。

三、 新进入者的威胁

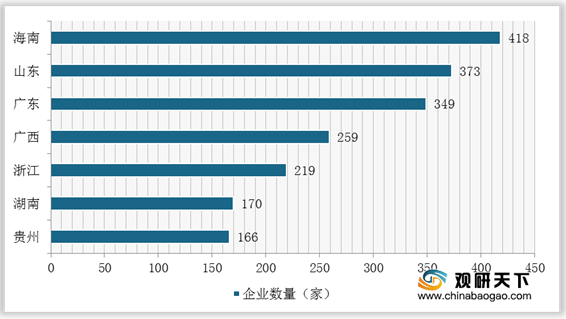

根据数据显示,2019年全国范围内,从事粽子生产、销售的企业数量达5700余家,含个体工商户4000余家,其中在业存续状态的企业数量达3600家。粽子相关的企业主要分布在南方,其中海南企业数量最多,达418家。山东、广东粽子相关企业超300家,分别为373家、349家。广西、浙江粽子相关企业超200家。

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。严格的意义上来讲,每件产品都会有相应的替代品。但由于端午节是我国传统节日,吃粽子是国民消费习惯。我国居民自古以来就有包粽子自己食用的特点,粽子暂时没有替代品。

五、 同业竞争者的竞争程度

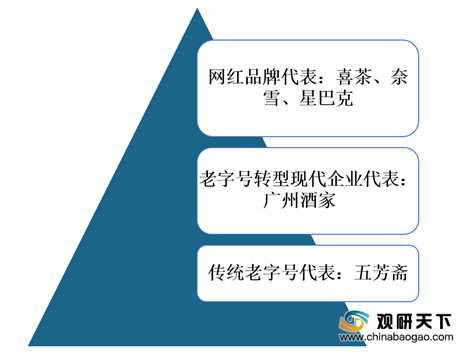

粽子行业市场潜力大,各大餐饮企业、零食商也纷纷抢吃粽子市场。从竞争格局来看,粽子行业有三大军团,分别是以五芳斋为代表的传统老字号,以广州酒家为代表的老字号转型现代企业,还有一类就是以喜茶、奈雪、星巴克为代表的网红品牌。这三大阵营里网红品类所对应的消费人群是新生代用户,推出了自热粽、零食粽、人造肉粽、酸菜鱼粽、鱼香肉丝粽等“网红”粽,丰富了粽子品类。

| 品牌名称 |

企业名称 |

概述 |

| 五芳斋 |

浙江五芳斋实业股份有限公司 |

浙江嘉兴五芳斋粽子是获国家质检总局国家地理标志(原产地)注册的产品,“五芳斋”商标是国家商标局认定的中国驰名商标。浙江五芳斋实业股份有限公司主要从事以糯米食品为主导的食品研发、生产和销售。公司在传承民族饮食文化的基础上不断创新,对明清两代极具盛名的“嘉湖细点”的制作工艺进行现代化改造,目前已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有黑龙江优质稻米基地和江西野生箬叶基地,在嘉兴、成都建立了两大食品生产配送基地,并建立起覆盖全国的商贸、连锁门店、电商的全渠道营销网络。五芳斋号称“江南粽子大王"。 |

| 真真老老 |

嘉兴市真真老老食品有限公司 |

嘉兴市真真老老食品有限公司是一家以糯米、猪肉、赤豆等农副产品为主要原料专业生产、销售嘉兴特产——粽子的专业食品企业。公司坐落在嘉兴市秀洲区,生产厂房建筑面积9400平方米,拥有加工生产机械30余套,年生产粽子8100多万只。2010年,与政府签订了征地150亩意向协议,拟建设成集技术研发、原料加工、食品生产、粽子机械生产为一体的现代化真真老老粽子产业园。预计2012年产业园建成后,粽子产能将达到3亿只。 |

| 稻香私房 |

稻香村食品集团股份有限公司 |

稻香村旗下高端粽子品牌,主打原料严选/传人工匠/手工制作/礼品订制,旗下有粽情粽意/稻香状元/稻香香粽/稻香御礼等子品牌。稻香私房,传承稻香村母品牌的优质品牌信誉及产品品质,主打原料严选、传人工匠、手工制作、礼品订制,是集团的高品质的代言品牌。旗下有粽情粽意,稻香状元,稻香香粽,稻香如意,稻香金牌,稻香金典,稻香御礼等子品牌。 |

| 知味观 |

杭州饮食服务集团有限公司 |

“知味停车,闻香下马 。欲知我味,观料便知。”是中华老字号杭州知味观的写照,由孙翼斋先生于1913 年创建。知味观东临繁华商业街 —延安路,西濒湖滨商贸特色街 及风景秀丽的西子湖,是国家商务部首批认定的中国十大餐饮品 牌企业,是目前杭城最具知名度

的餐饮企业之一。 |

| 诸老大 |

湖州诸老大实业股份有限公司 |

诸老大——甜粽老大、粽子状元。发源于浙江湖州的“诸老大”是获中华人民共和国商务部(原中华人民共和国国内贸易部)认定的“中华老字号”品牌,始于1887年(清光绪十三年),是迄今可考的最悠久粽子品牌,被民国陈立夫称为“粽子状元”。诸老大粽子传承自嘉湖细点的江南风味,历经百年,为瘦长四角枕形,肉粽口口有肉,鲜香糯美,甜粽甜而不腻,糯而不烂,余香满口,在杭嘉湖地区享有盛名。 |

| 北京稻香村 |

北京稻香村食品有限责任公司 |

北京稻香村始建于1895年(清光绪21年),位于前门外观音寺,南店北开,前店后厂,很有特色,(时称“稻香村南货店”),是京城生产经营南味食品的第一家,产品受到社会各界人士的广泛欢迎。"北京稻香村曾荣获“中国名牌”、“全国食品工业优秀企业”、“中国商业名牌企业”、“中华老字号”、“北京市著名商标”、“2005年度中国食品工业百强企业”、“2005年度中国食品工业重点行业(糕点)十强企业”、“2005、2006年度北京十大商业品牌”等多项荣誉,并连续多年被评为“国饼十佳”和“中国月饼龙头企业”。北京稻香村“三禾”牌月饼率先在全国首家使用月饼营养标签和电子防伪标签,全国首家在月饼中添加欧利多,全国首家零售终端通过ISO22000体系认证,京城首家获得糕点市场准入 |

| 三全龙舟粽 |

三全食品股份有限公司 |

龙舟粽是三全食品旗下的粽子品牌,自1995年始,研制出中国第一颗速冻粽子;中国龙舟协会指定粽子食品。工艺升级——粽子粽身加长30%,粽子直径缩短,增加粽叶与糯米的接触面积(15%),采用环流泌香工艺烹煮的龙舟粽,能吸收更多清香,美味更香甜,给消费者带来无穷的香糯感受,同时加热时间缩短,满足了消费者对加热时间的关注。 |

| 三珍斋 |

嘉兴三珍斋食品有限公司 |

嘉兴三珍斋食品有限公司的前身“三珍斋”酱鸡店,就坐落在这繁华古镇商业街的应家桥堍,大约在清道光年间,距今约150多年前,三珍斋在秉承乌镇一千多年饮食文化传统的基础和前人的经验上,博采众长,又历经多年的摸索和创新,逐步形成了“三珍斋”自己独特的加工工艺,是当地的一大特产。 |

| 利口福 |

广州酒家集团股份有限公司 |

利口福食品有限公司成立于1998年8月,位于广州市,公司占地面积10万平方米,首期投资2亿元。它是广州酒家企业集团属下的一家大型现代化食品生产企业。利口福公司现有速冻点心、中秋月饼、秋之风腊味、即食食品、速冻菜式、及面包西点、蓉口馅料、春卷薄饼等八大系列、一百六十多个产品。这些产品颇具知名度,畅销海内外,市场占有率日益增大,其中多种产品在国际及国内屡获殊荣。为公司赢得较好口碑,形成了名牌效应。"利口福"这一品牌更是在短短的两三年内迅速成长起来,得到广大消费者的认可。并在2001年5月通过ISO9002质量体系认证。 |

| 元祖龙粽 |

上海元祖梦果子股份有限公司 |

元祖龙粽,采用了冷冻的保鲜工艺,不添加任何防腐剂,为每一位消费者将端午的新鲜味道保存60天,而且,龙粽新鲜、优质的原料经低温冻结后将一直维持最初的新鲜口感与味道,而就像市面上的元祖龙粽”分为传统龙粽和时尚龙粽两大系列。传统龙粽有鲍鱼龙粽、台湾肉粽、菌菇咸粽三种鲜花和水果一样 [1] 。口味;时尚龙粽推出了菖蒲粽和水晶粽,长条的菖蒲粽造型精美、口味分为咸和甜两种;水晶粽选用优质糯米用碱水充分浸泡后蒸就而成,食后不易增肥,特别适合年轻人食用。当人们尝过传统与时尚的系列粽子后,纷纷夸赞“元祖龙粽”与众不同。元祖龙粽作为中国传统文化节日的一种传统形式,特别是年轻一代对中国传统古老节日的关注,推动着中国传统文化的传播,这不失为“元祖”的一种创新。 |

更多深度内容,请查阅观研报告网:

《2021年中国粽子行业分析报告-产业运营现状与发展潜力预测》

《2021年中国粽子市场分析报告-市场竞争现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。