一、中国食醋行业发展历程回顾

食醋起源于西亚,诞生于公元前5000年,西亚巴比伦尼亚有最为古老的醋纪录,以椰枣果汁可以生产优质的醋。而我国作为食醋大国,在食醋历史上也占据重要地位,《周礼》、《齐民要术》中都有对食醋的记载。

发展至今,我国形成了四大名醋,分别是镇江香醋、山西老陈醋、四川保宁醋和福建红曲老醋。

明清阶段,我国食醋生产技术迎来第一个高潮,我国诞生了许多著名的醋坊,如太原的“益源庆”,山西介休的“美居和”等。

新中国成立后,我国食醋制造工艺逐步升级,我国开始尝试建立纯种固态法生产食醋工艺,济南和上海均成功研发。70年代中期,我国又开始研发纯种液态制醋工艺,并由上海酿造科学研究所研发成功。

参考观研天下发布《2019年中国食醋行业分析报告-产业现状与未来规划分析》

二、中国食醋行业发展特点分析

我国是食醋生产大国,全球食醋产量超过1500万吨,2018年我国食醋产量已经超过300万吨,即超过全球的20%,我国是全球第一大食醋生产国家。

近年来随着食醋行业的发展,我国食醋行业形成了部分特点:

1、产销量大

前文已经提到,我国是全球第一大食醋生产国,主要原因有二,一是我国是人口大国,食醋的消费市场大;二是我国有食用食醋的传统,我国不仅人口多,而且喜爱食醋的人口多,因此食醋的消费量大。

2、市场集中度低

虽然我国是食醋生产大国,但是我国食醋行业发展还处于初步阶段,食醋的行业的集中度不高,江苏恒顺集团有限公司、山西水塔醋业股份有限公司和山西紫林醋业股份有限公司是我国食醋行业的三巨头,但是三者的市占率才刚刚超过10%。与国际进行比较,目前,日本和德国的食醋行业CR5基本在60%-80%之间,相比之下,我国是醋行业未来具有很大的整合空间。

3、缺乏行业领军企业

山西的食醋品牌由于文化和知名度的原因,其销售区域遍布全国大部分地区,但是其他区域的食醋品牌,其销售区域较为集中,如江苏恒顺主要集中在华东沿海地区,四川保宁主要集中在西南地区,福建永春在华南地区,天津天立和北京龙门的销售区域集中在京津冀地区等。总体而言,我国缺乏一个让全国所有消费者接受的食醋品牌。

4、人均食醋消费量低

对于食醋,我国食醋的人均消费量还较低,另外我国食醋消费结构较为单一,食醋的消费主要集中在烹饪,在保健醋和饮料醋的消费上较少。这也可以反映我国在食醋行业还有非常大的发展空间。

三、中国食醋行业发展趋势分析

对于未来我国食醋行业的发展,主要三大趋势:

第一是行业集中度将会逐渐上升,前文已提到,对标国外食醋行业,我国食醋市场集中度还有很大的上升空间,烹调醋行业的渗透率已经较高,但饮料醋和保健醋的市场几乎还处于空白阶段,未来醋业巨头有望在这两大领域诞生。而目前的烹调醋龙头未来也极有可能往这方面转型,当然也有来自饮料行业巨头如娃哈哈,康师傅和统一等的威胁,也有饮料醋原生企业如天地一号等果醋品牌。

第二是行业的市场规模将会快速增长,随着我国居民生活水平的提高,而食醋具备较高的养生功效,因此未来饮料醋和保健醋将会在食品饮料尤其是保健领域拥有一席之地,具体案例可以参见保健酒行业,这将为食醋行业带来极大的市场增量。

第三是智能制造将会为食醋行业的生产带来巨大变革。近年来随着人工智能,中国制造2025等战略的推动,制造业对于生产的改革开始加速,食醋行业作为传统的劳动密集型行业,对于人力的需求大。而未来随着机器人的普及,智能工厂的技术提升,我国食醋行业的生产将越来越智能,甚至实现无人化。(FSW)

食醋起源于西亚,诞生于公元前5000年,西亚巴比伦尼亚有最为古老的醋纪录,以椰枣果汁可以生产优质的醋。而我国作为食醋大国,在食醋历史上也占据重要地位,《周礼》、《齐民要术》中都有对食醋的记载。

发展至今,我国形成了四大名醋,分别是镇江香醋、山西老陈醋、四川保宁醋和福建红曲老醋。

明清阶段,我国食醋生产技术迎来第一个高潮,我国诞生了许多著名的醋坊,如太原的“益源庆”,山西介休的“美居和”等。

新中国成立后,我国食醋制造工艺逐步升级,我国开始尝试建立纯种固态法生产食醋工艺,济南和上海均成功研发。70年代中期,我国又开始研发纯种液态制醋工艺,并由上海酿造科学研究所研发成功。

参考观研天下发布《2019年中国食醋行业分析报告-产业现状与未来规划分析》

二、中国食醋行业发展特点分析

我国是食醋生产大国,全球食醋产量超过1500万吨,2018年我国食醋产量已经超过300万吨,即超过全球的20%,我国是全球第一大食醋生产国家。

近年来随着食醋行业的发展,我国食醋行业形成了部分特点:

1、产销量大

前文已经提到,我国是全球第一大食醋生产国,主要原因有二,一是我国是人口大国,食醋的消费市场大;二是我国有食用食醋的传统,我国不仅人口多,而且喜爱食醋的人口多,因此食醋的消费量大。

2、市场集中度低

虽然我国是食醋生产大国,但是我国食醋行业发展还处于初步阶段,食醋的行业的集中度不高,江苏恒顺集团有限公司、山西水塔醋业股份有限公司和山西紫林醋业股份有限公司是我国食醋行业的三巨头,但是三者的市占率才刚刚超过10%。与国际进行比较,目前,日本和德国的食醋行业CR5基本在60%-80%之间,相比之下,我国是醋行业未来具有很大的整合空间。

3、缺乏行业领军企业

山西的食醋品牌由于文化和知名度的原因,其销售区域遍布全国大部分地区,但是其他区域的食醋品牌,其销售区域较为集中,如江苏恒顺主要集中在华东沿海地区,四川保宁主要集中在西南地区,福建永春在华南地区,天津天立和北京龙门的销售区域集中在京津冀地区等。总体而言,我国缺乏一个让全国所有消费者接受的食醋品牌。

中国主要食醋品牌销售区域

资料来源:观研天下数据中心整理

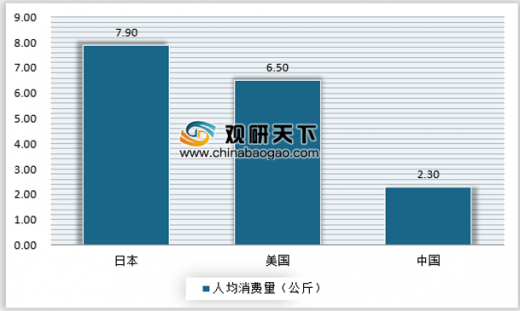

4、人均食醋消费量低

对于食醋,我国食醋的人均消费量还较低,另外我国食醋消费结构较为单一,食醋的消费主要集中在烹饪,在保健醋和饮料醋的消费上较少。这也可以反映我国在食醋行业还有非常大的发展空间。

国内外食醋人均消费量对比

资料来源:观研天下数据中心整理

三、中国食醋行业发展趋势分析

对于未来我国食醋行业的发展,主要三大趋势:

第一是行业集中度将会逐渐上升,前文已提到,对标国外食醋行业,我国食醋市场集中度还有很大的上升空间,烹调醋行业的渗透率已经较高,但饮料醋和保健醋的市场几乎还处于空白阶段,未来醋业巨头有望在这两大领域诞生。而目前的烹调醋龙头未来也极有可能往这方面转型,当然也有来自饮料行业巨头如娃哈哈,康师傅和统一等的威胁,也有饮料醋原生企业如天地一号等果醋品牌。

第二是行业的市场规模将会快速增长,随着我国居民生活水平的提高,而食醋具备较高的养生功效,因此未来饮料醋和保健醋将会在食品饮料尤其是保健领域拥有一席之地,具体案例可以参见保健酒行业,这将为食醋行业带来极大的市场增量。

第三是智能制造将会为食醋行业的生产带来巨大变革。近年来随着人工智能,中国制造2025等战略的推动,制造业对于生产的改革开始加速,食醋行业作为传统的劳动密集型行业,对于人力的需求大。而未来随着机器人的普及,智能工厂的技术提升,我国食醋行业的生产将越来越智能,甚至实现无人化。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。