蛋白质粉是采用提纯的缺乏甲硫氨酸的大豆蛋白、或酪蛋白、或乳清蛋白、或豌豆蛋白的几种蛋白组合体,为人补充蛋白质。基本组成单位是氨基酸,与人体有关的氨基酸有20多种;氨基酸组成、数量以及多肽的空间结构不同,形成成千上万种蛋白质。成人从饮食中摄取的氨基酸有8种,儿童为9种,称为必需氨基酸。

蛋白粉行业上游来源较多,可以从牲畜养殖业、水产养殖业提取蛋白粉,还可从大豆、豌豆、小麦中提取蛋白粉。下游销售渠道较多,有电商渠道、哟啊点零售以及企业直销渠道。

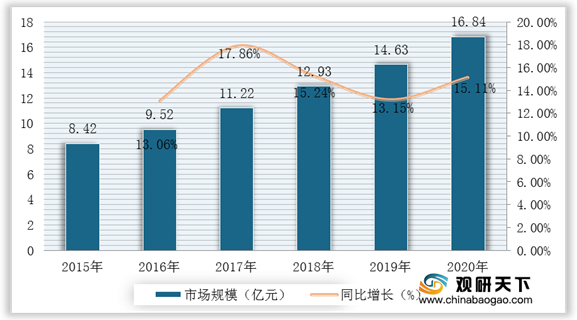

我国健身运动热潮兴起与膳食营养补充剂行业的不断规范,加速蛋白粉行业的发展。2015年蛋白粉行业市场规模为8.42亿元,2020年增长至16.84亿元,年复合增长率为14.87%。

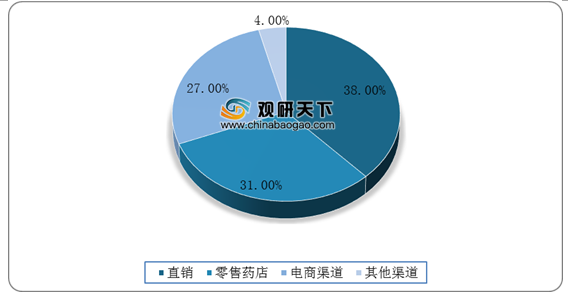

目前中国蛋白粉行业的销售主要有四个渠道,分别为直销渠道、零售药店渠道、电商渠道以及母婴店等其他渠道,销售额占比分别为38%、31%、27%、5%。可以看出,直销渠道是目前蛋白粉行业的主要销售渠道。未来,随着电子商务的发展,电商渠道销售额占比将会上升。

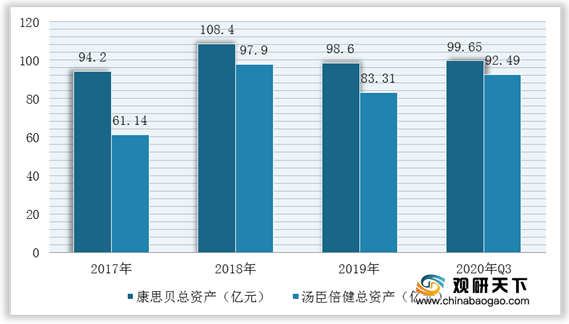

我国蛋白粉行业内上市企业主要有康恩贝集团有限公司(旗下浙江康恩贝制药股份有限公司于2004年上市)和汤臣倍健股份有限公司(2010年上市)两家公司。

康贝恩作为我国蛋白粉行业上市第一股,历年来总资产均大于汤臣倍健的总资产。但2018年以来汤臣倍健显现出迅猛的增势,与康贝恩的总资产差距越来越小。根据数据显示,2019年我国康思贝企业总资产为98.6亿元,汤臣倍健为83.31亿元。

2020年初期由于新型冠状病毒肺炎疫情爆发,蛋白粉企业的经销商、供应商、零售商等均受到不同程度影响,导致企业的生产、市场及销售活动无法按期正常开展,对蛋白粉企业的经营造成一定影响。根据数据显示,2019年我国康思贝企业企业收入为67.7亿元,汤臣倍健为50.3亿元。

蛋白粉等膳食营养补充剂技术的提升与互联网、大数据等信息技术不断发展成熟,为蛋白粉的生产与销售提供保障。在产品技术方面,随着蛋白粉的需求持续上升,企业愈加重视对蛋白粉的研发,持续优化自身产品工艺,减少功效成分的损失,保证产品功效的稳定性,为用户提供质量更佳的蛋白粉,吸引用户。在信息技术方面,不断发展成熟的互联网与大数据技术,加速电商渠道的发展,为用户购买蛋白粉提供便捷,降低用户购买成本。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国蛋白粉行业分析报告-行业现状与市场商机研究》

《2021年中国蛋白粉市场分析报告-市场规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

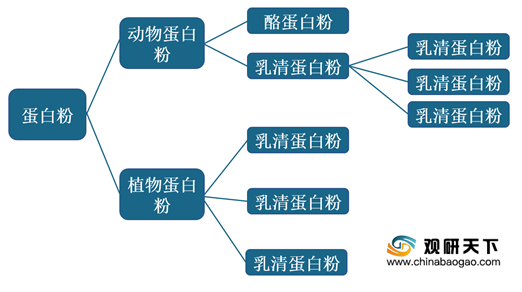

蛋白粉的分类

资料来源:观研天下整理

蛋白粉行业上游来源较多,可以从牲畜养殖业、水产养殖业提取蛋白粉,还可从大豆、豌豆、小麦中提取蛋白粉。下游销售渠道较多,有电商渠道、哟啊点零售以及企业直销渠道。

蛋白粉行业产业链

资料来源:观研天下整理

我国健身运动热潮兴起与膳食营养补充剂行业的不断规范,加速蛋白粉行业的发展。2015年蛋白粉行业市场规模为8.42亿元,2020年增长至16.84亿元,年复合增长率为14.87%。

2015-2020年我国蛋白粉行业市场规模及增速

数据来源:观研天下整理

目前中国蛋白粉行业的销售主要有四个渠道,分别为直销渠道、零售药店渠道、电商渠道以及母婴店等其他渠道,销售额占比分别为38%、31%、27%、5%。可以看出,直销渠道是目前蛋白粉行业的主要销售渠道。未来,随着电子商务的发展,电商渠道销售额占比将会上升。

2019年我国蛋白粉行业销售渠道分布情况

数据来源:观研天下整理

我国蛋白粉行业内上市企业主要有康恩贝集团有限公司(旗下浙江康恩贝制药股份有限公司于2004年上市)和汤臣倍健股份有限公司(2010年上市)两家公司。

我国蛋白粉上市企业概述

| 企业 |

概述 |

| 康恩贝集团有限公司 |

康恩贝集团有限公司(以下简称“康恩贝”)成立于1994年,是一家以现代中药和植物药为核心业务的制药企业集团,其前身为创建于1969年的兰溪云山制药厂。康恩贝旗下拥有20余个全资及控股子公司,如浙江康恩贝制药股份有限公司(1969年创立,2004年上市,股票代码为600572)、浙江康恩贝健康科技有限公司、云南希康生物科技有限公司等。历经多年的发展,康恩贝已逐步成为中国知名制药企业。 |

| 汤臣倍健 |

汤臣倍健股份有限公司(以下简称“汤臣倍健”)成立于1995年,于2002年系统地将膳食营养补充剂引入中国非直销领域,逐步成为中国膳食营养补充剂领先品牌,年销量超过10,000,000瓶。2010年12月,汤臣倍健在深圳交易所创业板挂牌上市,股票代码为300146。历经20余年的发展,汤臣倍健已拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,产品销往全中国。 |

资料来源:观研天下整理

康贝恩作为我国蛋白粉行业上市第一股,历年来总资产均大于汤臣倍健的总资产。但2018年以来汤臣倍健显现出迅猛的增势,与康贝恩的总资产差距越来越小。根据数据显示,2019年我国康思贝企业总资产为98.6亿元,汤臣倍健为83.31亿元。

2017-2020年Q3我国蛋白粉上市企业总资产对比情况

数据来源:观研天下整理

2020年初期由于新型冠状病毒肺炎疫情爆发,蛋白粉企业的经销商、供应商、零售商等均受到不同程度影响,导致企业的生产、市场及销售活动无法按期正常开展,对蛋白粉企业的经营造成一定影响。根据数据显示,2019年我国康思贝企业企业收入为67.7亿元,汤臣倍健为50.3亿元。

2017-2020年Q3我国蛋白粉上市企业营业收入情况

数据来源:观研天下整理

蛋白粉等膳食营养补充剂技术的提升与互联网、大数据等信息技术不断发展成熟,为蛋白粉的生产与销售提供保障。在产品技术方面,随着蛋白粉的需求持续上升,企业愈加重视对蛋白粉的研发,持续优化自身产品工艺,减少功效成分的损失,保证产品功效的稳定性,为用户提供质量更佳的蛋白粉,吸引用户。在信息技术方面,不断发展成熟的互联网与大数据技术,加速电商渠道的发展,为用户购买蛋白粉提供便捷,降低用户购买成本。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国蛋白粉行业分析报告-行业现状与市场商机研究》

《2021年中国蛋白粉市场分析报告-市场规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。