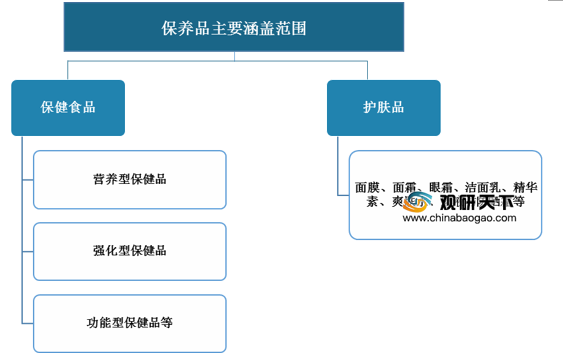

保养品主要涵盖保健食品、护肤品两大领域,其中保健品是调节人体功能的特定食品,护肤品是指保持人体良好状态为目的的化学工业品或精细化工产品。

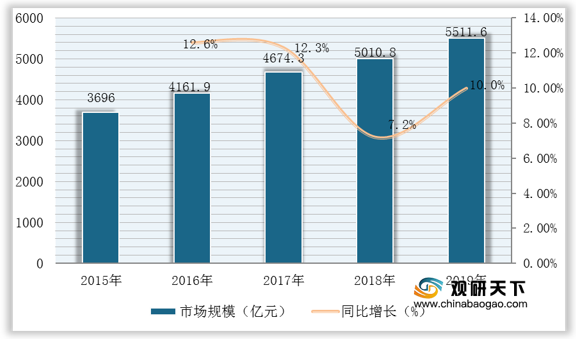

数据显示,在居民收入增长、人口老龄化趋势明显、生活工作压力加大以及“颜值经济”兴起等多重因素驱动下,我国保养品行业实现高速增长,市场规模呈逐年扩大态势,截至2019年已达5511.6亿元,同比增长10%。

其中,保健品为我国保养品市场增长的主要来源。数据显示,2019年我国保健食品市场规模为3585.8亿元,占比高达65.08%;护肤品市场规模为1363亿元,占比为24.73%;其他类型保养品市场规模为562.8亿元,占比为10.21%。

目前我国保养品行业企业数量众多,保健品领域主要有汤臣倍健、西王食品、金达威、交大昂立、康比特、善元堂、益生康健等企业;护肤品领域主要有上海上美、百雀羚、伽蓝、珀莱雅、丸美股份、御家汇、上海家化、佰草集等企业。

但整体来看,我国保养品市场集中度仍较低,尤其是保健品领域,领先企业所占市场份额都相对较小,主要龙头企业为汤臣倍健、西王食品、金达威等,2019年其相关产品营收分别为52.62亿元、26.99亿元、31.09亿元。

更多深度内容,请查阅观研报告网:

《2021年中国保养品行业分析报告-行业发展现状与发展趋势研究》

《2020年中国有机个人保养用品行业分析报告-行业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

保养品主要涵盖范围

资料来源:观研天下整理

数据显示,在居民收入增长、人口老龄化趋势明显、生活工作压力加大以及“颜值经济”兴起等多重因素驱动下,我国保养品行业实现高速增长,市场规模呈逐年扩大态势,截至2019年已达5511.6亿元,同比增长10%。

2015-2019年我国保养品市场规模

数据来源:观研天下整理

其中,保健品为我国保养品市场增长的主要来源。数据显示,2019年我国保健食品市场规模为3585.8亿元,占比高达65.08%;护肤品市场规模为1363亿元,占比为24.73%;其他类型保养品市场规模为562.8亿元,占比为10.21%。

2015-2019年我国保养品细分市场规模结构

数据来源:观研天下整理

目前我国保养品行业企业数量众多,保健品领域主要有汤臣倍健、西王食品、金达威、交大昂立、康比特、善元堂、益生康健等企业;护肤品领域主要有上海上美、百雀羚、伽蓝、珀莱雅、丸美股份、御家汇、上海家化、佰草集等企业。

我国保养品行业相关代表企业

细分领域 |

企业名称 |

简介 |

保健食品 |

汤臣倍健 |

中国膳食营养补充剂领导品牌和标杆企业。 |

西王食品 |

一般指山东西王食品有限公司,为山东西王集团的全资子公司,现已建成国内较大的玉米胚芽油专业生产、经营企业。 |

|

金达威 |

创立于1997年11月24日,是国家火炬计划重点高新技术企业和创新型试点企业。 |

|

交大昂立 |

公司主营生物制品、保健食品、参制品等保健食品的研制、生产和销售,是中国保健品龙头企业。 |

|

康比特 |

是国内最早进入运动营养行业的企业之一。 |

|

善元堂 |

专注膳食营养补充剂领域,是中国营养健康行业的企业和知名品牌。 |

|

益生康健 |

是国内营养健康品电子商务领域的销售与服务领军企业,首创营养健康品会员制销售与服务模式。 |

|

护肤品 |

上海上美 |

旗下拥有韩束、一叶子、红色小象等品牌,涵盖护肤、面膜、母婴、彩妆、洗护等品类的生产及销售。 |

百雀羚 |

创立于1931年,是国内屈指可数的历史悠久的著名化妆品厂商。 |

|

伽蓝 |

数字化驱动的生物科技美妆企业。 |

|

珀莱雅 |

专注于深海护肤研究的化妆品品牌。 |

|

丸美股份 |

中国领先的护肤品企业,以卓越的眼部护理著称化妆品界,拥有专业的眼部肌肤研究中心。 |

|

御家汇 |

是中国A股首家IPO电商上市公司,旗下拥有御泥坊、小迷糊、大水滴、花瑶花等多个自主护肤品牌。 |

|

上海家化 |

是中国历史最悠久的美妆日化企业之一,其前身是成立于1898年的香港广生行。 |

|

佰草集 |

1998年正式创立,专研中国女性肤质。 |

资料来源:观研天下整理

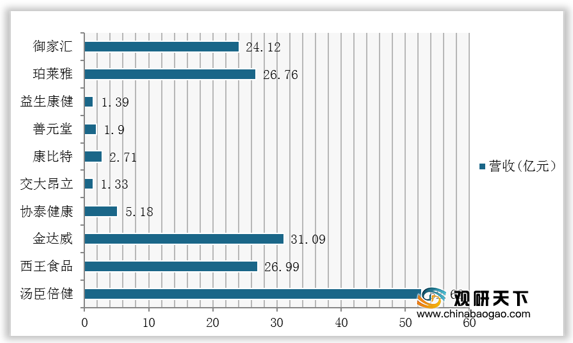

但整体来看,我国保养品市场集中度仍较低,尤其是保健品领域,领先企业所占市场份额都相对较小,主要龙头企业为汤臣倍健、西王食品、金达威等,2019年其相关产品营收分别为52.62亿元、26.99亿元、31.09亿元。

2019年我国主要保养品企业相关产品营收情况

数据来源:观研天下整理(shz)

更多深度内容,请查阅观研报告网:

《2021年中国保养品行业分析报告-行业发展现状与发展趋势研究》

《2020年中国有机个人保养用品行业分析报告-行业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。