饮料是指经过定量包装的,供直接饮用或按一定比例用水冲调或冲泡饮用的,乙醇含量(质量分数)不超过0.5%的制品。按乙醇含量可以分为酒精饮料和非酒精饮料两大类,它的作用是解渴、补充能量、提供营养或提神等功能。

近年来,随着国民经济持续稳定增长、居民消费水平的不断提升及消费结构的升级,我国饮料行业呈现新的变化形势。

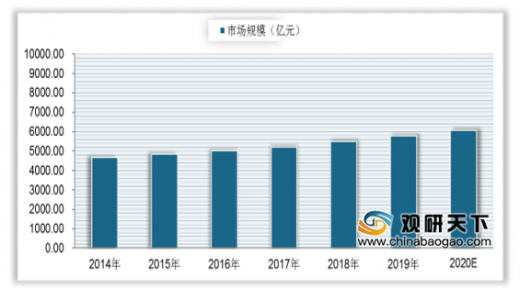

从饮料销售金额来看,据数据显示,我国饮料销售金额由2014年的4652.16亿元增长至2019年的5785.60亿元,复合增长率为4.46%。预计2020年饮料销售金额有望突破6000亿元。

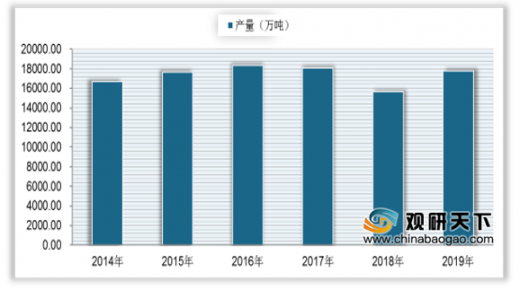

从产量来看,从2014年开始,我国饮料总产量震荡变化,2016-2018年全国饮料产量有所下降,2019年全国饮料产量回升,饮料产量为17763.48万吨,同比增长7%,预计2020年还会有所增长。

从饮料产地地区来看,我国饮料主要产地包括广东、四川、陕西、湖北以及浙江。数据显示,2019年,广东地区饮料产量为3264.44万吨,占全国总产量的18.38%,排名第一;四川和陕西紧随其后,饮料产量占全国总产量的比重分别为10.99%和7.81%。

从饮料市场竞争格局来看,据数据显示,2019年在中国饮料市场中,包装饮用水、即饮茶饮料和碳酸饮料这三种饮料的销售额比重最大。而经过多年的发展,果汁和能量饮料也已成为饮料行业的重要组成部分,2019年二者占中国饮料销售额的比重分别为15.60%、7.92%。

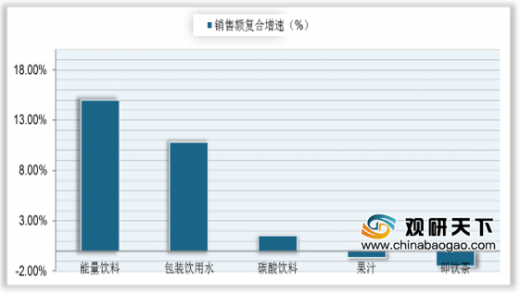

从饮料销售额复合增速来看,随着我国居民消费水平的提高,消费者对饮料的健康、功能属性需求日益提升,各细分类别饮料中,能量饮料、即饮咖啡、包装饮用水和亚洲特色饮料表现出超越行业的快速增长,其中能量饮料是增速最快的细分品类之一。

以上数据资料参考《2020年中国饮料行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国饮料的分类

| 分类 |

主要种类 |

代表产品 |

| 酒精饮料 |

各种酒类 |

啤酒、白酒、黄酒、红酒 |

| 非酒精饮料 |

碳酸类饮料 |

可乐、汽水 |

| 果蔬汁饮料 |

各种果汁、鲜榨汁、蔬菜汁、果蔬混合汁 |

|

| 功能饮料 |

含各种营养要素的饮品,满足人体特殊需求 |

|

| 茶类饮料 |

红茶、绿茶 |

|

| 乳饮料 |

牛奶、酸奶 |

|

| 咖啡类饮料 |

黑咖啡、苦咖啡 |

资料来源:公开资料整理

近年来,随着国民经济持续稳定增长、居民消费水平的不断提升及消费结构的升级,我国饮料行业呈现新的变化形势。

从饮料销售金额来看,据数据显示,我国饮料销售金额由2014年的4652.16亿元增长至2019年的5785.60亿元,复合增长率为4.46%。预计2020年饮料销售金额有望突破6000亿元。

2014-2020年中国饮料市场规模

数据来源:国家统计局

从产量来看,从2014年开始,我国饮料总产量震荡变化,2016-2018年全国饮料产量有所下降,2019年全国饮料产量回升,饮料产量为17763.48万吨,同比增长7%,预计2020年还会有所增长。

2014年-2019年中国饮料产量变化情况

数据来源:国家统计局

从饮料产地地区来看,我国饮料主要产地包括广东、四川、陕西、湖北以及浙江。数据显示,2019年,广东地区饮料产量为3264.44万吨,占全国总产量的18.38%,排名第一;四川和陕西紧随其后,饮料产量占全国总产量的比重分别为10.99%和7.81%。

2019年我国主要饮料产地地区产量占全国总产量的占比情况

数据来源:国家统计局

从饮料市场竞争格局来看,据数据显示,2019年在中国饮料市场中,包装饮用水、即饮茶饮料和碳酸饮料这三种饮料的销售额比重最大。而经过多年的发展,果汁和能量饮料也已成为饮料行业的重要组成部分,2019年二者占中国饮料销售额的比重分别为15.60%、7.92%。

2019年中国饮料市场竞争格局

数据来源:公开资料整理

从饮料销售额复合增速来看,随着我国居民消费水平的提高,消费者对饮料的健康、功能属性需求日益提升,各细分类别饮料中,能量饮料、即饮咖啡、包装饮用水和亚洲特色饮料表现出超越行业的快速增长,其中能量饮料是增速最快的细分品类之一。

2014-2019年中国各类主要饮料销售额复合增速

数据来源:公开资料整理(shz)

以上数据资料参考《2020年中国饮料行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。