奶酪(cheese),又名干酪,是一种发酵的牛奶制品,其性质与常见的酸牛奶有相似之处,都是通过发酵过程来制作的,也都含有可以保健的乳酸菌,但是奶酪的浓度比酸奶更高,近似固体食物,营养价值也因此更加丰富。

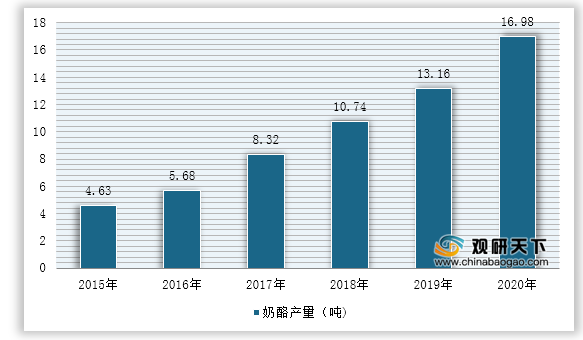

奶酪被誉为“奶黄金”,是乳制品“金字塔”皇冠上的明珠。近年来国内经济发展快速,我国奶酪生产保持快速增长,2018年中国奶酪产量10.74万吨,同比增长29.09%;2019年中国奶酪产量13.16万吨,同比增长22.53%;2020年奶酪产量预计增长近29%。

一、供应商的议价能力

目前我国已经实现奶酪上游奶牛规模化养殖,大量散户退出养殖市场,形成完整产业链。现阶段大型乳制品企业基本都有自己的养殖基地,供应商的议价能力较弱。

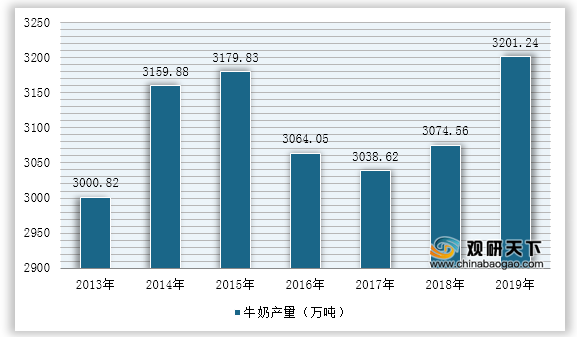

国家统计局数据显示2013-2019年我国牛奶产量呈现波动发展态势,基本维持在3100万吨左右,其中2013年为最低值3000.82万吨,2019年为最高值3201.24万吨。

二、购买者的议价能力

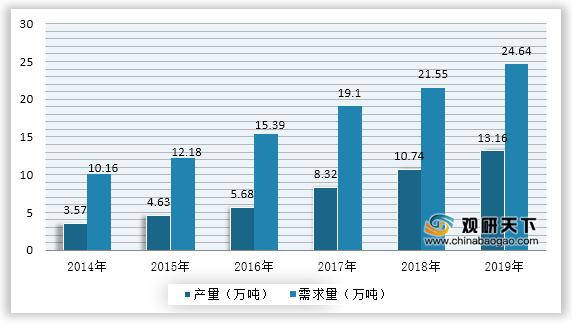

近年来,随着我国经济持续健康发展和居民生活水平不断提高,人们对营养健康的需求转为刚性,奶酪以其营养健康的特点悄然成为中国饮食消费界新宠。目前,国内的奶酪生产企业处于供不应求的状态,还需要大量进口来满足消费。因此购买者的议价能力不强。

三、新进入者的威胁

受制于生产工艺限制,本土奶酪企业入局较晚。奶酪的制作工艺相对复杂,技术含量比其他乳制品更高,需要资金、工艺、人才队伍的大量投入和全面配套。其次,生产奶酪产生的副产物——乳清(占90%)处理成本较高。国外乳企一般配套相当大投入的乳清处理设备,将乳清加工成乳清粉再出口到发展中国家以分摊成本,使奶酪产品获得价格优势。国内乳企在乳清粉加工技术和后端销售领域都缺乏相应的优势,因此国内乳制品企业入局较晚。目前,在消费者教育和奶酪生产工艺各方面都更成熟后,国内乳企正积极投入布局奶酪行业,利用自身优势参与竞争。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。其他乳制品与奶酪营养成分大体上相似,但奶酪比一般乳制品营养价值更高,而且有独特的口感,并可被加工制作为“芝士奶茶”、“芝士蛋糕”以及各种休闲零食,广泛适应休闲零食、餐后甜点及佐餐材料等各类消费场景,因此并不能完全替代。

五、同业竞争者的竞争程度

目前我国奶酪市场由进口品牌主导。2019年中国奶酪零售市场CR5为47.1%。市占率前五为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为22.7%、7.7%、6.4%、5.5%、4.8%。其中排名前四位均为海外品牌,国产品牌仅有妙可蓝多入围前五。其他国产品牌位列第二梯队,多美鲜、蒙牛、光明分别排名第7、8、10,市占率分别为3.6%、2.8%、0.9%。

奶酪行业产业链

数据来源:公开资料整理

奶酪被誉为“奶黄金”,是乳制品“金字塔”皇冠上的明珠。近年来国内经济发展快速,我国奶酪生产保持快速增长,2018年中国奶酪产量10.74万吨,同比增长29.09%;2019年中国奶酪产量13.16万吨,同比增长22.53%;2020年奶酪产量预计增长近29%。

2015-2020年中国奶酪产量

数据来源:公开资料整理

一、供应商的议价能力

目前我国已经实现奶酪上游奶牛规模化养殖,大量散户退出养殖市场,形成完整产业链。现阶段大型乳制品企业基本都有自己的养殖基地,供应商的议价能力较弱。

国家统计局数据显示2013-2019年我国牛奶产量呈现波动发展态势,基本维持在3100万吨左右,其中2013年为最低值3000.82万吨,2019年为最高值3201.24万吨。

2013-2019年中国牛奶产量

数据来源:国家统计局

二、购买者的议价能力

近年来,随着我国经济持续健康发展和居民生活水平不断提高,人们对营养健康的需求转为刚性,奶酪以其营养健康的特点悄然成为中国饮食消费界新宠。目前,国内的奶酪生产企业处于供不应求的状态,还需要大量进口来满足消费。因此购买者的议价能力不强。

2014-2019年我国奶酪行业产量及需求量对比

数据来源:公开资料整理

三、新进入者的威胁

受制于生产工艺限制,本土奶酪企业入局较晚。奶酪的制作工艺相对复杂,技术含量比其他乳制品更高,需要资金、工艺、人才队伍的大量投入和全面配套。其次,生产奶酪产生的副产物——乳清(占90%)处理成本较高。国外乳企一般配套相当大投入的乳清处理设备,将乳清加工成乳清粉再出口到发展中国家以分摊成本,使奶酪产品获得价格优势。国内乳企在乳清粉加工技术和后端销售领域都缺乏相应的优势,因此国内乳制品企业入局较晚。目前,在消费者教育和奶酪生产工艺各方面都更成熟后,国内乳企正积极投入布局奶酪行业,利用自身优势参与竞争。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。其他乳制品与奶酪营养成分大体上相似,但奶酪比一般乳制品营养价值更高,而且有独特的口感,并可被加工制作为“芝士奶茶”、“芝士蛋糕”以及各种休闲零食,广泛适应休闲零食、餐后甜点及佐餐材料等各类消费场景,因此并不能完全替代。

五、同业竞争者的竞争程度

目前我国奶酪市场由进口品牌主导。2019年中国奶酪零售市场CR5为47.1%。市占率前五为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为22.7%、7.7%、6.4%、5.5%、4.8%。其中排名前四位均为海外品牌,国产品牌仅有妙可蓝多入围前五。其他国产品牌位列第二梯队,多美鲜、蒙牛、光明分别排名第7、8、10,市占率分别为3.6%、2.8%、0.9%。

2019年中国奶酪市场CR5市场占比

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国奶酪市场分析报告-市场现状与未来规划分析》

《2021年中国奶酪产业分析报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。