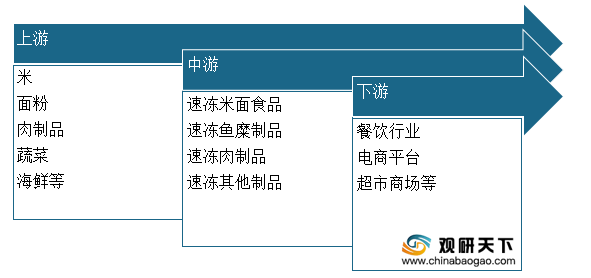

速冻食品是指以米、面、杂粮等为主要原料,以肉类、蔬菜等为辅料,经加工制成各类烹制或未烹制的主食品后,立即采用速冻工艺制成并可以在冻结条件下运输储存及销售的各类主食品,如速冻包子、速冻饺子、速冻汤圆等。下游为消费平台主要在商场超市、电商平台、便利店等,最后到达终端消费者。

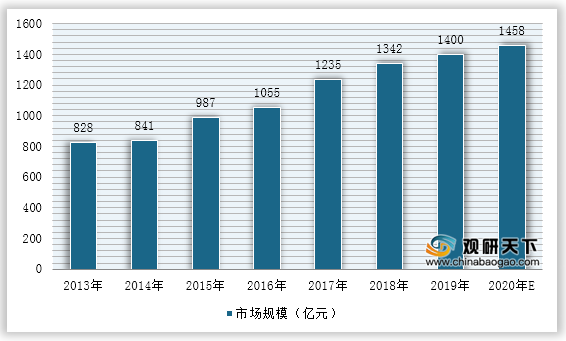

数据显示,国内速冻食品行业规模由2013年的828亿元增长至2018年的1342亿元,年均复合增长率为10.14%。速冻食品行业规模增长速度迅速,对于速冻食品行业而言,疫情本身是一个突如其来的契机,帮助更多消费者对于速冻食品的便利性和营养性形成正确的认识,随着行业的复苏及未来冷链技术的发展,速冻行业有望持续增长。预计2020年速冻食品市场规模将达到1458亿元。

一、供应商的议价能力

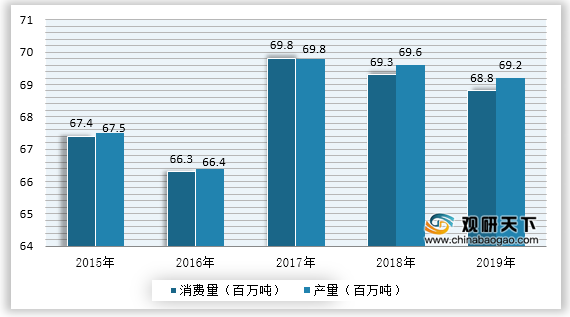

目前,水饺、汤圆、面点、粽子、馄饨,是目前速冻市场的前五强,面粉与肉类是最主要的供应商,我国面粉行业基本处于供大于求的状态,供应商的议价能力比较弱。

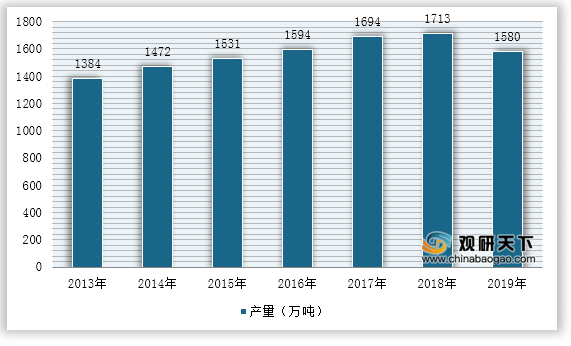

2019年我国生猪行业受到非洲猪瘟影响猪肉产量下降,肉制品行业也因此下降。2020年我国肉制品产量应该有所上涨,但由于上半年新冠肺炎疫情的影响,还是呈现供给紧张的局面。因此肉制品的供应商议价能力较强。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。速冻食品行业集中度不高,行业竞争者越来越多,购买者的选择较多,因此购买者的议价能力较强。

三、新进入者的威胁

以工商登记为准,天眼查专业版数据显示,截至2020年8月21日,我国2020年共新增注册近9,000家企业名称或经营范围含“速冻”的速冻食品相关企业,较去年同比增长28.8%。我国共有近6万家企业状态为在业、存续、迁入、迁出的速冻食品相关企业。其中,有限责任公司占比63.61%,个体工商户占比30.99%。

四、替代品的威胁

速冻食品的替代威胁一般,其他的新鲜食材、食品都可作为速冻食品的替代品,随着健康意识的提升,有很多消费者非常注重食材的新鲜程度。但速冻食品可以长时间储存,煮食方便,节省时间,更受年轻的消费群体喜欢。因此新鲜食材对速冻食品的替代威胁一般。

五、同业竞争者的竞争程度

在消费者经常吃的速冻食品品牌中,前三名为三全、思念和湾仔码头,分别占32.0%、28.7%和28.0%,其它速冻食品品牌的选择比率较少。从市场份额来看,前三名是三全、思念和龙凤。速冻食品行业更多是区域性的作坊企业覆盖,行业整合在即,集中度有望提升。

中国速冻食品产业链

数据来源:公开资料整理

2013-2020年中国速冻食品行业市场规模

数据来源:公开资料整理

一、供应商的议价能力

目前,水饺、汤圆、面点、粽子、馄饨,是目前速冻市场的前五强,面粉与肉类是最主要的供应商,我国面粉行业基本处于供大于求的状态,供应商的议价能力比较弱。

2015-2019年我国面粉消耗量产量对比

数据来源:公开资料整理

2019年我国生猪行业受到非洲猪瘟影响猪肉产量下降,肉制品行业也因此下降。2020年我国肉制品产量应该有所上涨,但由于上半年新冠肺炎疫情的影响,还是呈现供给紧张的局面。因此肉制品的供应商议价能力较强。

2013-2019年中国肉制品加工产量

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。速冻食品行业集中度不高,行业竞争者越来越多,购买者的选择较多,因此购买者的议价能力较强。

三、新进入者的威胁

以工商登记为准,天眼查专业版数据显示,截至2020年8月21日,我国2020年共新增注册近9,000家企业名称或经营范围含“速冻”的速冻食品相关企业,较去年同比增长28.8%。我国共有近6万家企业状态为在业、存续、迁入、迁出的速冻食品相关企业。其中,有限责任公司占比63.61%,个体工商户占比30.99%。

2016-2020年1-8月中国速冻食品新增企业数量

数据来源:公开资料整理

四、替代品的威胁

速冻食品的替代威胁一般,其他的新鲜食材、食品都可作为速冻食品的替代品,随着健康意识的提升,有很多消费者非常注重食材的新鲜程度。但速冻食品可以长时间储存,煮食方便,节省时间,更受年轻的消费群体喜欢。因此新鲜食材对速冻食品的替代威胁一般。

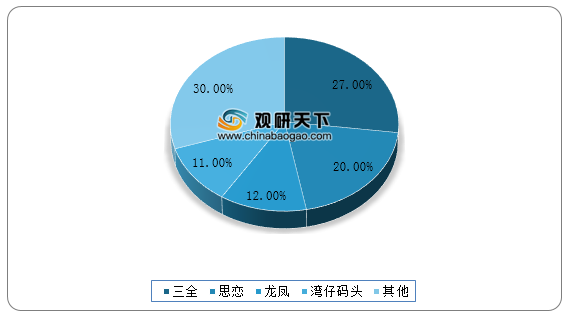

五、同业竞争者的竞争程度

在消费者经常吃的速冻食品品牌中,前三名为三全、思念和湾仔码头,分别占32.0%、28.7%和28.0%,其它速冻食品品牌的选择比率较少。从市场份额来看,前三名是三全、思念和龙凤。速冻食品行业更多是区域性的作坊企业覆盖,行业整合在即,集中度有望提升。

消费者经常吃的速冻食品品牌统计

数据来源:公开资料整理

我国速冻食品行业主要竞争者市场份额统计

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国速冻食品市场分析报告-行业现状调查与未来动向研究》

《2021年中国速冻食品市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国速冻食品市场分析报告-行业现状调查与未来动向研究》

《2021年中国速冻食品市场分析报告-市场运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。