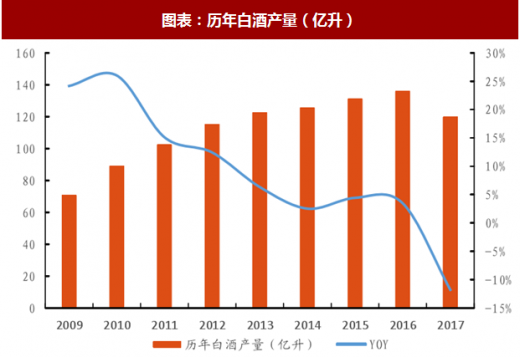

业内已普遍预计本轮白酒周期才刚刚开始,行业仍有望量价齐升,但同时,白酒行业竞争激烈,行业分化加大,市场会继续向名优酒企和高端品集中。据国家统计局数据,2017年全国白酒行业产量119.8 亿升,销售收入5654.42亿元,净利润1028.48亿元,其中净利润同比增长达到 35.79%,高端名酒放量是行业增长的主动力。18 年各酒企的重点发展项目是次高端白酒,以达对自身产品体系进行结构性升级的目的。如舍得酒业 19 日推出新品智慧舍得,主打600元左右价格带,而跟据公司预计,智慧舍得2018 年销售额将达舍得品牌的20%。

名酒方面,春节前发改委价格指导后,各酒企稍显谨慎,叠加淡季因素,仅剑南春有提价。但业内仍认为未来白酒行业仍将普遍提价。地产酒发展计划相对激进,积极招商,希望开展全国拓展和产品结构升级。企业也不断重视自身的品牌和文化宣传,希望借由品牌来拉动大众消费。论坛上也积极讨论了对地产酒的香型研发,做到新香型第一第二,从而获取定价权,这样一种地产酒发展路径。

另外,目前我国白酒消费主流群体也发生一定变化,80/90 后成为白酒消费的一大主力军。目前,行业已开始尝试年轻化,江小白、泸小二等主打年轻化、个性化消费的品牌不断涌现,是白酒行业另一发展方向。年轻化消费提出不需要历史感,需要时代感和亲近感。其中,江小白已基本渗透进四川地区各餐饮、烟酒店,广受市场好评,无疑是其中的姣姣者。

一、贵州茅台稳中求进

茅台公司认为行业处于弱复苏期,需谨防价格大幅波动,表示,茅台经销商是“大富”不是“小富”,应自觉维护好价格稳定。公司提出“夯基础、强队伍、扬文化、提服务、稳价格”,做到“稳中求进,进中向好,好中创优”。

目前茅台经销商给商超供货价1299-1399,终端价维持在1550-1600左右,陆续有货,不是很充足。茅台年初开启七年来首次提价,整体提价幅度高达 18% 左右。18年产能叠加提价,将护航贵州茅台业绩的稳定增长。

二、五粮液二次创业

公司进入二次创业第二年,去年9月,四川省政府印发《关于推进白酒产业供给侧结构性改革加快转型升级的意见》,表示四川省2020年争取培养营收 1000亿白酒企业1家。李曙光董事长上任后,改革措施主要从两方面入手:一方面,理顺自身产品结构,构建“1+3”的产品策略,“1”就是新品五粮液,“3” 就是发展高端化、年轻化、国际化产品;另一方面,开展百城千县万店战略,渠道下沉,增加经销商数量,加强终端控制力。现在五粮液批价维持820元左右,长远看我们认为还是会上升的。茅台产能长期难以满足市场需求,五粮液作为浓香型龙头有望填补需求空缺。

三、山西汾酒省内外协同发展

2017年2月公司与山西国资委签订三年任期经营目标考核委任状,权利下放,并开展经理人“组阁制”,激发了公司潜力。18年2月公司又引入华润创业作为公司第二大股东。山西汾酒可吸收华润的优秀公司运营经验,使公司品牌运营、经营管理、营销渠道等方面进一步提升,为省内和省外发展奠定坚实的基础。公司改革决心和力度大,预期公司18 年有望完成酒类收入增长30%,利润增长25%的国资委业绩考核目标。

四、舍得酒业改革进行中

参考观研天下发布《2018年中国白酒行业市场分析报告-行业深度分析与发展趋势研究》

舍得酒业改革进行中。第一,公司通过内部退养政策,离退 1000 多人,并给在职员工提薪。第二,开展产品聚焦,砍掉 1000 多个产品,并以沱牌为重点,舍得为核心,形成“智慧舍得-品味舍得-天特优-沱小酒”的产品体系。第三,营销人员已扩大 5 倍到了 2700 多人,覆盖区域大大加大。智能仓库也会在今年 9-10 月份建成使用,可减少向经销商压货现象,提升公司在经销商眼中正面形象。公司希望在3到5年内进入到中国白酒的第一阵营,从更长远的角度,希望能做世界一流品牌。

五、老白干酒内生外延双驱动

未来老白干有望内生外延双驱动。内生式增长方面,衡水老白干将保证价格体系有序上升,加强品牌宣传,立志做一个泛全国化的品牌。目前,公司在 300 元以上价位带发展非常迅猛。在外延式增长方面,老白干和丰联酒业强强联合,公司主要看重丰联旗下承德乾隆醉、安徽文王、湖南武陵、曲阜孔府家四大白酒品牌。乾隆醉的板城酒,是河北第二大白酒品牌。孔府家,一年出口1000-2000万,是一款国际化产品。内生外延双驱动有望助力公司长远发展。

名酒方面,春节前发改委价格指导后,各酒企稍显谨慎,叠加淡季因素,仅剑南春有提价。但业内仍认为未来白酒行业仍将普遍提价。地产酒发展计划相对激进,积极招商,希望开展全国拓展和产品结构升级。企业也不断重视自身的品牌和文化宣传,希望借由品牌来拉动大众消费。论坛上也积极讨论了对地产酒的香型研发,做到新香型第一第二,从而获取定价权,这样一种地产酒发展路径。

图表:历年白酒产量(亿升)

图表来源:公开资料整理

另外,目前我国白酒消费主流群体也发生一定变化,80/90 后成为白酒消费的一大主力军。目前,行业已开始尝试年轻化,江小白、泸小二等主打年轻化、个性化消费的品牌不断涌现,是白酒行业另一发展方向。年轻化消费提出不需要历史感,需要时代感和亲近感。其中,江小白已基本渗透进四川地区各餐饮、烟酒店,广受市场好评,无疑是其中的姣姣者。

一、贵州茅台稳中求进

茅台公司认为行业处于弱复苏期,需谨防价格大幅波动,表示,茅台经销商是“大富”不是“小富”,应自觉维护好价格稳定。公司提出“夯基础、强队伍、扬文化、提服务、稳价格”,做到“稳中求进,进中向好,好中创优”。

目前茅台经销商给商超供货价1299-1399,终端价维持在1550-1600左右,陆续有货,不是很充足。茅台年初开启七年来首次提价,整体提价幅度高达 18% 左右。18年产能叠加提价,将护航贵州茅台业绩的稳定增长。

二、五粮液二次创业

公司进入二次创业第二年,去年9月,四川省政府印发《关于推进白酒产业供给侧结构性改革加快转型升级的意见》,表示四川省2020年争取培养营收 1000亿白酒企业1家。李曙光董事长上任后,改革措施主要从两方面入手:一方面,理顺自身产品结构,构建“1+3”的产品策略,“1”就是新品五粮液,“3” 就是发展高端化、年轻化、国际化产品;另一方面,开展百城千县万店战略,渠道下沉,增加经销商数量,加强终端控制力。现在五粮液批价维持820元左右,长远看我们认为还是会上升的。茅台产能长期难以满足市场需求,五粮液作为浓香型龙头有望填补需求空缺。

三、山西汾酒省内外协同发展

2017年2月公司与山西国资委签订三年任期经营目标考核委任状,权利下放,并开展经理人“组阁制”,激发了公司潜力。18年2月公司又引入华润创业作为公司第二大股东。山西汾酒可吸收华润的优秀公司运营经验,使公司品牌运营、经营管理、营销渠道等方面进一步提升,为省内和省外发展奠定坚实的基础。公司改革决心和力度大,预期公司18 年有望完成酒类收入增长30%,利润增长25%的国资委业绩考核目标。

四、舍得酒业改革进行中

参考观研天下发布《2018年中国白酒行业市场分析报告-行业深度分析与发展趋势研究》

舍得酒业改革进行中。第一,公司通过内部退养政策,离退 1000 多人,并给在职员工提薪。第二,开展产品聚焦,砍掉 1000 多个产品,并以沱牌为重点,舍得为核心,形成“智慧舍得-品味舍得-天特优-沱小酒”的产品体系。第三,营销人员已扩大 5 倍到了 2700 多人,覆盖区域大大加大。智能仓库也会在今年 9-10 月份建成使用,可减少向经销商压货现象,提升公司在经销商眼中正面形象。公司希望在3到5年内进入到中国白酒的第一阵营,从更长远的角度,希望能做世界一流品牌。

五、老白干酒内生外延双驱动

未来老白干有望内生外延双驱动。内生式增长方面,衡水老白干将保证价格体系有序上升,加强品牌宣传,立志做一个泛全国化的品牌。目前,公司在 300 元以上价位带发展非常迅猛。在外延式增长方面,老白干和丰联酒业强强联合,公司主要看重丰联旗下承德乾隆醉、安徽文王、湖南武陵、曲阜孔府家四大白酒品牌。乾隆醉的板城酒,是河北第二大白酒品牌。孔府家,一年出口1000-2000万,是一款国际化产品。内生外延双驱动有望助力公司长远发展。

图表:糖酒会五粮液展厅

图表来源:公开资料整理

图表:糖酒会沪州老窖展厅

图表来源:公开资料整理

图表:糖酒会山西汾酒展厅

图表来源:公开资料整理

图表:糖酒会水井坊展厅

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。