一、中国牛奶行业供应情况分析

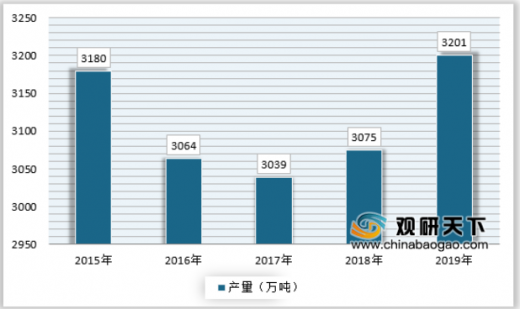

相关数据显示,近年来我国牛奶产量总体保持良好态势,2019年国内牛奶产量约3201万吨,连续两年保持增长。

二、中国牛奶行业供需平衡分析

我国一直都是牛奶净进口国,进口量大于出口量,2019年前三季度,我国牛奶进口68.4万吨,而牛奶出口仅2.07万吨,尽管牛奶进口远高于进口,但净进口量相比于国内产量比例较低,我国牛奶对外依赖度并不高,国内市场供大于求格局并不显著。我国牛奶进口主要来自于澳大利亚、德国等传统意义上的牛奶大国。

三、中国牛奶行业竞争情况分析

中国牛奶企业可分为四大梯队:伊利、蒙牛全国性龙头为第一梯队,光明、君乐宝、新希望、三元跨区域品牌为第二梯队,省级龙头为第三梯队,区域小品牌为第四梯队,不同梯队间规模、品牌影响力、渠道、产品布局均有较大差异。随着竞争格局逐步奠定,行业竞争强度有望持续缓慢下降,领跑者得益于强大规模效应或受益最为明显。

四、中国牛奶行业消费市场特点分析

随着我国国民经济发展和居民收入水平不断提高,人们的饮食消费习惯逐渐向更高的消费层次即营养型、健康型、休闲型、国际型转变。与此同时,高铁、互联网购物等消费方式的普及,以及物流体系和冷链供应的完善,国内乡镇地区消费者能力逐渐增强,促进我国牛奶消费又有了稳步增长。

随着中国中产阶级比重不断上升,消费特征也将会逐步改变,在液态奶市场中,则体现为高端化升级。根据尼尔森数据,中国纯牛奶中,单升价格超过18元的产品已经超过40%,在整个市场是绝对领先的位置。即使在纯牛奶这个看似非常普通、看似没有太多变化的品类里,高端化也还是有多创新方向的,其主要原因在于中国液态奶整体以及没有增长,未来更多将会呈现结构化调整,低端奶市场份额不断缩小,高端奶市场份额不断扩大。(yimu)

以上数据资料参考《2020年中国牛奶市场分析报告-行业深度分析与投资战略研究》。

相关数据显示,近年来我国牛奶产量总体保持良好态势,2019年国内牛奶产量约3201万吨,连续两年保持增长。

2015-2019年我国牛奶行业产量走势

资料来源:观研天下数据中心整理

二、中国牛奶行业供需平衡分析

我国一直都是牛奶净进口国,进口量大于出口量,2019年前三季度,我国牛奶进口68.4万吨,而牛奶出口仅2.07万吨,尽管牛奶进口远高于进口,但净进口量相比于国内产量比例较低,我国牛奶对外依赖度并不高,国内市场供大于求格局并不显著。我国牛奶进口主要来自于澳大利亚、德国等传统意义上的牛奶大国。

我国牛奶进口主要来源国(排名不分先后)

我国牛奶进口主要来源国(排名不分先后) |

澳大利亚 |

德国 |

俄罗斯 |

新西兰 |

美国 |

资料来源:公开资料整理

三、中国牛奶行业竞争情况分析

中国牛奶企业可分为四大梯队:伊利、蒙牛全国性龙头为第一梯队,光明、君乐宝、新希望、三元跨区域品牌为第二梯队,省级龙头为第三梯队,区域小品牌为第四梯队,不同梯队间规模、品牌影响力、渠道、产品布局均有较大差异。随着竞争格局逐步奠定,行业竞争强度有望持续缓慢下降,领跑者得益于强大规模效应或受益最为明显。

我国牛奶行业基本格局

梯队 |

特征 |

代表性企业 |

T1:全国龙头 |

品牌影响力高,渠道下沉至乡镇层级,具备较强的新品研发和推广能力 |

伊利、蒙牛 |

T2:跨区域品牌 |

在根据地市场拥有较高的市场份额,并将业务延伸至其他区域,拥有跨区域的品牌、渠道基础 |

光明乳业、新希望 |

T3:省级龙头 |

业务聚焦于省内,产品线完善,并有区域特色大单品,具有良好的群众基础 |

完达山、燕塘 |

T4:区域小品牌 |

基本在产地范围销售,市场影响力较弱,产品线相对单一 |

--- |

资料来源:公开资料整理

四、中国牛奶行业消费市场特点分析

随着我国国民经济发展和居民收入水平不断提高,人们的饮食消费习惯逐渐向更高的消费层次即营养型、健康型、休闲型、国际型转变。与此同时,高铁、互联网购物等消费方式的普及,以及物流体系和冷链供应的完善,国内乡镇地区消费者能力逐渐增强,促进我国牛奶消费又有了稳步增长。

随着中国中产阶级比重不断上升,消费特征也将会逐步改变,在液态奶市场中,则体现为高端化升级。根据尼尔森数据,中国纯牛奶中,单升价格超过18元的产品已经超过40%,在整个市场是绝对领先的位置。即使在纯牛奶这个看似非常普通、看似没有太多变化的品类里,高端化也还是有多创新方向的,其主要原因在于中国液态奶整体以及没有增长,未来更多将会呈现结构化调整,低端奶市场份额不断缩小,高端奶市场份额不断扩大。(yimu)

以上数据资料参考《2020年中国牛奶市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。