椰子,棕榈科椰子属植物,分为高种椰子和矮种椰子,其中高种椰子是世界上最大量种植的商品性椰子,原产于亚洲东南部、印度尼西亚至太平洋群岛,中国广东南部诸岛及雷州半岛、海南、台湾及云南南部热带地区均有栽培。

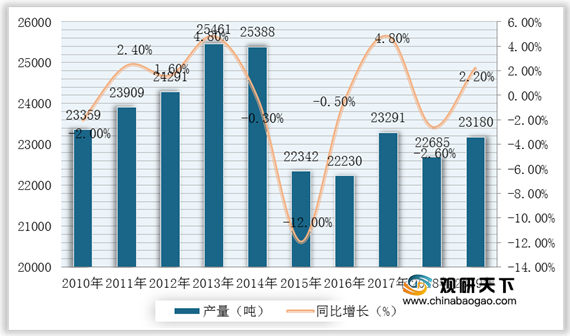

近年来,随着椰子的食用价值逐渐被开发、人民生活水平的提高及物流体系的完善,我国椰子产业发展进入机遇期。根据农业农村部数据显示,2019年全国椰子产量约为23180万吨,同比增长2.2%。

我国是椰子消费大国,每年从东南亚国家进口大量椰子油、椰壳等椰子产品,所以椰子加工已经在国内成为一种迅速发展产业。据不完全统计,国内椰子种植业总产值近4亿元,海南椰子加工业年产值已经超过30亿元,整个产业链总产值约为200亿元。

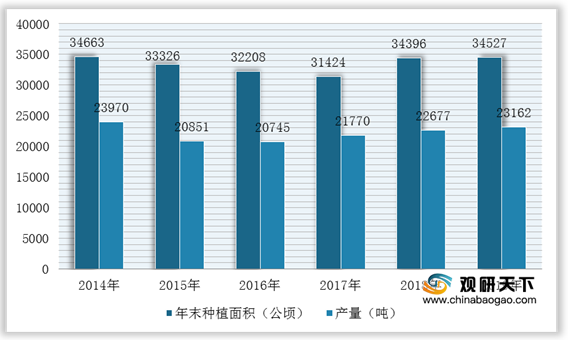

与此同时,椰子树作为海南特色树种,是海南省重要的经济作物之一。因此,近几年海南省政府加强了对椰子产业扶持力度,椰子种植面积和产量不断回升。根据数据显示,2019年海南省椰子种植面积为34527公顷,当年新种植面积为820公顷,产量23162吨,同比增长2.1%。

其中,文昌市椰子收获面积居海南省首位,为11343公顷,产量为6346吨;琼海市椰子收获面积为5966公顷,居第二位,产量为6749吨。

近年来,随着椰子的食用价值逐渐被开发、人民生活水平的提高及物流体系的完善,我国椰子产业发展进入机遇期。根据农业农村部数据显示,2019年全国椰子产量约为23180万吨,同比增长2.2%。

2010-2019年我国椰子产量及增长情况

数据来源:农村农业部

我国是椰子消费大国,每年从东南亚国家进口大量椰子油、椰壳等椰子产品,所以椰子加工已经在国内成为一种迅速发展产业。据不完全统计,国内椰子种植业总产值近4亿元,海南椰子加工业年产值已经超过30亿元,整个产业链总产值约为200亿元。

2010-2019年国内椰子种植业总产值统计情况

数据来源:公开资料整理

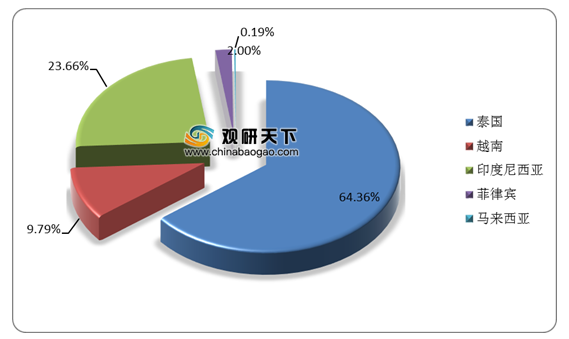

2020年我国椰子进口来源国分布情况

数据来源:公开资料整理

与此同时,椰子树作为海南特色树种,是海南省重要的经济作物之一。因此,近几年海南省政府加强了对椰子产业扶持力度,椰子种植面积和产量不断回升。根据数据显示,2019年海南省椰子种植面积为34527公顷,当年新种植面积为820公顷,产量23162吨,同比增长2.1%。

2014-2019年海南省椰子种植面积及产量统计情况

数据来源:公开资料整理

2019年海南省各地区椰子收获面积及产量

| 地区 |

收获面积(公顷) |

产量(吨) |

| 海口市 |

1053 |

1009 |

| 三亚市 |

1188 |

1320 |

| 五指山市 |

257 |

101 |

| 文昌市 |

11343 |

6346 |

| 琼海市 |

5966 |

6749 |

| 万宁市 |

1996 |

2027 |

| 定安县 |

850 |

1233 |

| 屯昌县 |

248 |

268 |

| 澄迈县 |

217 |

189 |

| 临高县 |

20 |

3 |

| 儋州地区 |

82 |

44 |

| 东方市 |

124 |

158 |

| 乐东县 |

530 |

419 |

| 琼中县 |

279 |

198 |

| 保亭县 |

677 |

1093 |

| 陵水县 |

3361 |

1969 |

| 白沙县 |

34 |

26 |

| 昌江县 |

16 |

11 |

资料来源:海南省统计局(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国椰子市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国椰子油产业分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国椰子市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国椰子油产业分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。