大豆又称黄豆,为双子叶植物纲、豆科、大豆属的一年生草本植物。我国大豆压榨市场主要原材料为进口的转基因大豆。进口转基因大豆亲本多为豆油含量高大豆品种,且具有抗虫、抗倒伏、抗除草剂等优良性状﹑与国内非转基因大豆对比,进口转基因大豆具有出油率高、种植成本低廉等优势,使其成为优质的豆油压榨原材料。大豆压榨主要产品为经过压榨后得到的豆油及豆粕。其中豆油可与棕榈油等制成食用油或者工业用油,而豆粕作为高品质蛋白来源,可加工成为包括生猪、肉禽、活牛等家禽的饲料。

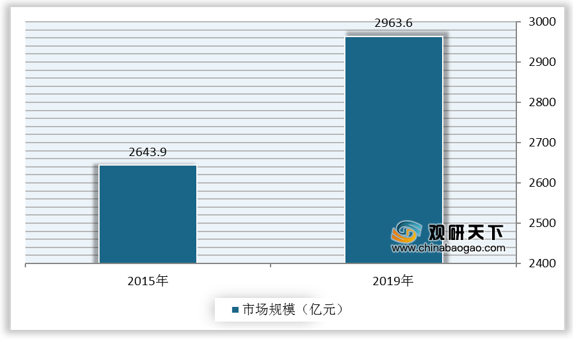

我国大豆压榨行业下游主要为豆粕和豆油市场,其市场规模由2015年的2643.9亿元增长至2019年的2963.6亿元,其核心增长动力为豆粕作为动物饲料原材料的需求。我国生猪养殖业在2018年受非洲猪瘟影响生猪存栏量大幅下降导致动物饲料及豆粕需求量大幅下降,至2020年中已逐渐恢复正常水平。我国大豆压榨产生的豆粕主要用作加工动物饲料,部分年份甚至需进口豆粕以满足饲料加工需求。因此我国豆粕供应量仍存在缺口,未来大豆压榨量仍有提升空间。

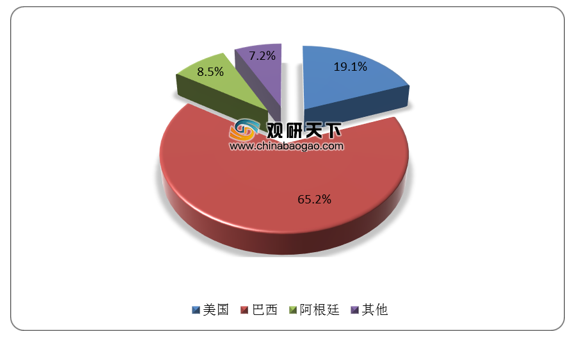

但目前我国大豆压榨行业所需的进口转基因大豆主要来自美国、巴西、阿根廷、巴拉圭、印度等国家,大豆压榨量严重依赖于各大豆出口国家的大豆产量,掣肘行业发展。根据数据显示,2019年,我国大豆进口量占全球总量的58.4%,进口大豆总量为8851万吨,其中65.2%来自巴西,19.1%来自美国,8.5%来自阿根廷。

此外,豆粕的下游企业为动物饲料加工企业,而动物饲料的需求量与各养殖产业养殖技术的水平关系密切,随着养殖企业养殖水平提升,如生猪、禽类养殖的料肉比将不断提升,各类动物饲料的需求将达到顶峰随后逐渐降低。目前我国肉类消费结构中猪肉与鸡肉消费占主要地位,2019年猪肉与鸡肉消费占居民肉类总消费约52%,未来猪肉与鸡肉的养殖技术提升将导致动物饲料的需求降低,进而导致豆粕的需求以及大豆压榨量降低。

大豆压榨主要产品

大豆植株 |

大豆 |

工艺 |

产品占比 |

用途 |

非转基因大豆植株 |

国产非转基因大豆(出油率16%-17%,出粕率79%-80%) |

加工 |

20% |

直接食用 |

55% |

加工成为豆制品如豆腐、酱油、豆豉等 |

|||

25% |

其他食品加工,如大豆蛋白加工 |

|||

转基因大豆植株 |

进口转基因大豆(出油率19%-22%,出粕率78%-79%) |

压榨 |

20% |

豆油,可制成食用油或工业用油 |

80% |

豆粕,可制成动物饲料 |

数据来源:公开资料整理

我国大豆压榨行业下游主要为豆粕和豆油市场,其市场规模由2015年的2643.9亿元增长至2019年的2963.6亿元,其核心增长动力为豆粕作为动物饲料原材料的需求。我国生猪养殖业在2018年受非洲猪瘟影响生猪存栏量大幅下降导致动物饲料及豆粕需求量大幅下降,至2020年中已逐渐恢复正常水平。我国大豆压榨产生的豆粕主要用作加工动物饲料,部分年份甚至需进口豆粕以满足饲料加工需求。因此我国豆粕供应量仍存在缺口,未来大豆压榨量仍有提升空间。

2015-2019年我国大豆压榨行业市场规模

数据来源:公开资料整理

但目前我国大豆压榨行业所需的进口转基因大豆主要来自美国、巴西、阿根廷、巴拉圭、印度等国家,大豆压榨量严重依赖于各大豆出口国家的大豆产量,掣肘行业发展。根据数据显示,2019年,我国大豆进口量占全球总量的58.4%,进口大豆总量为8851万吨,其中65.2%来自巴西,19.1%来自美国,8.5%来自阿根廷。

2019年我国大豆主要进口国家进口数量占比情况

数据来源:公开资料整理

此外,豆粕的下游企业为动物饲料加工企业,而动物饲料的需求量与各养殖产业养殖技术的水平关系密切,随着养殖企业养殖水平提升,如生猪、禽类养殖的料肉比将不断提升,各类动物饲料的需求将达到顶峰随后逐渐降低。目前我国肉类消费结构中猪肉与鸡肉消费占主要地位,2019年猪肉与鸡肉消费占居民肉类总消费约52%,未来猪肉与鸡肉的养殖技术提升将导致动物饲料的需求降低,进而导致豆粕的需求以及大豆压榨量降低。

我国大豆压榨行业风险分析

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国大豆压榨市场分析报告-市场规模现状与发展趋势分析》

《2020年中国大豆压榨行业分析报告-行业现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。