阿胶是马科动物驴的干燥皮或鲜皮经过煎煮、浓缩制成的固体胶,主要成分包括蛋白质、氨基酸、微量元素、硫酸皮肤素(DS)和透明质酸(HA)等多糖类及其降解、结合成分。

阿胶含有18种氨基酸及27种微量元素,其中铁、铜、锌含量较高。作为传统的滋补上品、补血圣药,味甘平,入肺、肝、肾经,具有补血止血、滋阴润燥等功效,药食两用,长期服用可补血养血、美白养颜、抗衰老、抗疲劳、提高免疫力,适用人群广泛。

阿胶产业链以驴养殖为核心,上游为养殖行业,中游为阿胶制造,下游为销售部门如药品的批发零售等。

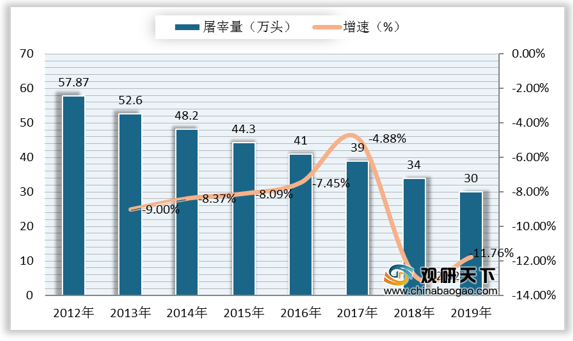

驴皮是生产阿胶的主要原材料,近年来,我国毛驴屠宰量整体从下降下降态势,其主要原因是我国毛驴存栏量急剧下降。2019年驴屠宰量约为30万头,较2018年减少4万头,下降11.7%左右。

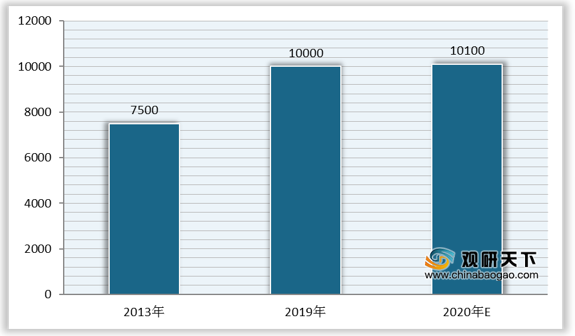

由于上游原材料供应的限制,企业产能扩张放缓,2019年我国阿胶的产能达10000吨,2013-2019年我国阿胶行业的产能年均复合增长率为4.91%。

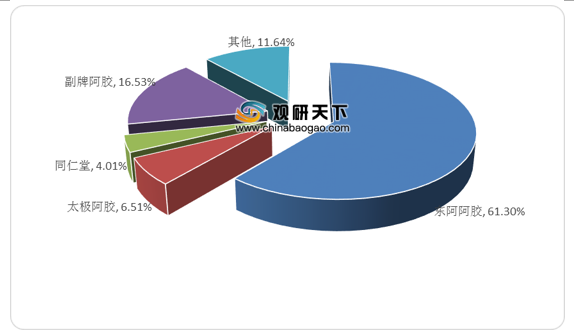

从竞争格局来看,东部阿胶占居行业领导地位,占比达到61.3%,其次是福牌阿胶,市场份额为16.53%,我国的阿胶行业呈现双寡头竞争的格局。

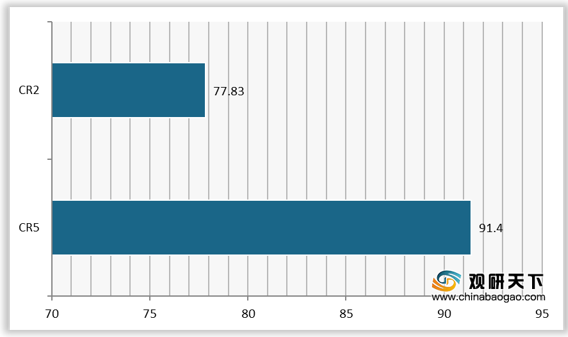

与此同时,我国阿胶行业行业集中度较高,CR2为77.83%,CR5达91.4%。头部品牌市场竞争优势明显。

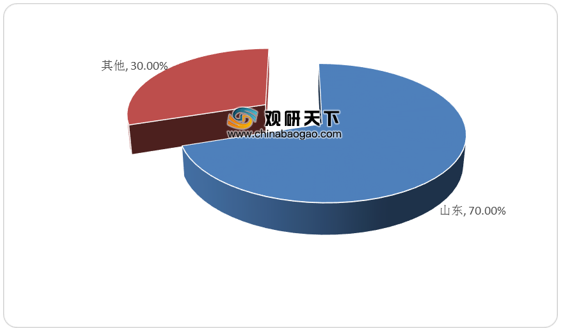

从市场供给来看,目前,我国阿胶行业中排名前列的生产制造企业大多位于山东地区,如东阿阿胶、复牌阿胶、东方阿胶等,三者产量占据全国的70%。

从市场需求来看,华东华北和华中地区消费量较大,占比33%、20%、18%,华南地区消费额占比为14%,西部地区占比为9%,东北地区占比为6%。

阿胶含有18种氨基酸及27种微量元素,其中铁、铜、锌含量较高。作为传统的滋补上品、补血圣药,味甘平,入肺、肝、肾经,具有补血止血、滋阴润燥等功效,药食两用,长期服用可补血养血、美白养颜、抗衰老、抗疲劳、提高免疫力,适用人群广泛。

阿胶产业链以驴养殖为核心,上游为养殖行业,中游为阿胶制造,下游为销售部门如药品的批发零售等。

阿胶行业产业链概况

数据来源:公开资料整理

驴皮是生产阿胶的主要原材料,近年来,我国毛驴屠宰量整体从下降下降态势,其主要原因是我国毛驴存栏量急剧下降。2019年驴屠宰量约为30万头,较2018年减少4万头,下降11.7%左右。

2012-2019年中国毛驴屠宰量变化

数据来源:公开资料整理

2013-2020年中国阿胶行业产能统计及预测(单位:吨)

数据来源:公开资料整理

从竞争格局来看,东部阿胶占居行业领导地位,占比达到61.3%,其次是福牌阿胶,市场份额为16.53%,我国的阿胶行业呈现双寡头竞争的格局。

2019年中国阿胶行业企业竞争情况(单位:%)

数据来源:公开资料整理

阿胶行业市场集中度(单位:%)

数据来源:公开资料整理

从市场供给来看,目前,我国阿胶行业中排名前列的生产制造企业大多位于山东地区,如东阿阿胶、复牌阿胶、东方阿胶等,三者产量占据全国的70%。

中国阿胶行业区域市场结构(单位:%)

数据来源:公开资料整理

从市场需求来看,华东华北和华中地区消费量较大,占比33%、20%、18%,华南地区消费额占比为14%,西部地区占比为9%,东北地区占比为6%。

中国阿胶行业消费额区域结构占比图(单位:%)

数据来源:公开资料整理(CBB)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国阿胶市场分析报告-行业现状调查与未来动向研究》

《2021年中国阿胶市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国阿胶市场分析报告-行业现状调查与未来动向研究》

《2021年中国阿胶市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。