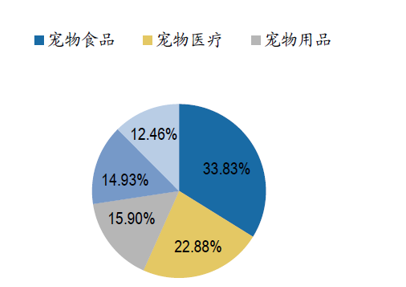

1、行业发展现状分析:成为宠物行业最大细分市场

宠物食品是专门为宠物提供的介于人类食品与传统畜禽饲料之间的食品,其作用主要是为宠物提供所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。根据瑞鹏股份公开转让说明书,目前宠物食品是我国宠物行业规模最大的细分市场,约占整个行业的34%。按功能来看,宠物食品可分为宠物主食,宠物零食和宠物保健品。

参考观研天下发布《2019年中国宠物食品行业分析报告-行业深度调研与未来趋势预测》

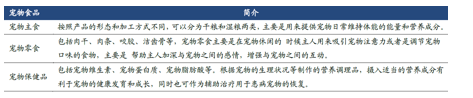

宠物主食:主要指犬猫粮,提供宠物日常所需要的能量和营养,在宠物食品中占主导地位。按照产品的形态和加工方式不同,可以分为干粮和湿粮两类。

宠物零食:是为了满足宠物一定的需求或兴趣而开发的副食。种类繁多且适口性奇特,具有特殊的诉求。包括肉质零食、咬胶、消臭饼干等。随着人们生活水平的提高,宠物零食需求量正逐渐增加。

2、行业销售渠道分析:线上销售增长最迅速

国内宠物食品行业进入壁垒较低,企业可选择有利于自己的市场渠道和定价策略,销售主要包括专业渠道、商超渠道、网络渠道。

网络渠道:网络渠道近年来发展正盛,预计未来将成为最重要的渠道。国内宠物食品消费者趋于年轻化,有线上购物的习惯,同时网店成本相对较低。据Gfk*《世界宠物食品趋势》数据,2015年宠物食品零售市场的线上占比已达38%。(*注:Gfk为全球五大市场研究公司之一)

宠物食品是专门为宠物提供的介于人类食品与传统畜禽饲料之间的食品,其作用主要是为宠物提供所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。根据瑞鹏股份公开转让说明书,目前宠物食品是我国宠物行业规模最大的细分市场,约占整个行业的34%。按功能来看,宠物食品可分为宠物主食,宠物零食和宠物保健品。

参考观研天下发布《2019年中国宠物食品行业分析报告-行业深度调研与未来趋势预测》

宠物主食:主要指犬猫粮,提供宠物日常所需要的能量和营养,在宠物食品中占主导地位。按照产品的形态和加工方式不同,可以分为干粮和湿粮两类。

宠物零食:是为了满足宠物一定的需求或兴趣而开发的副食。种类繁多且适口性奇特,具有特殊的诉求。包括肉质零食、咬胶、消臭饼干等。随着人们生活水平的提高,宠物零食需求量正逐渐增加。

宠物保健品:为了满足宠物的特殊生理需求而开发出来的具有特定功能的食品,包括宠物维生素、宠物蛋白质、各种微量元素等。

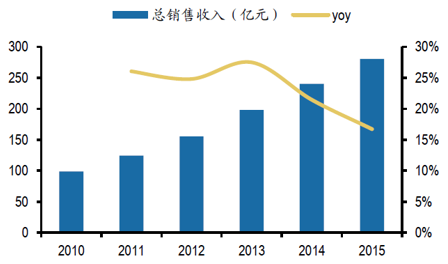

国内宠物食品企业总收入增长速度较快

资料来源:中宠股份招股说明书,观研天下数据中心整理

食品为我国宠物行业最大细分市场(2016年)

资料来源:瑞鹏股份公开转让说明书,观研天下数据中心整理

按功能来看,宠物食品可分为主食、零食、保健品

资料来源:佩蒂股份招股说明书,观研天下数据中心整理

宠物食品按功能分类

资料来源:佩蒂股份招股说明书,观研天下数据中心整理

2015年宠物主食占宠物食品市场的比例约为57%

资料来源:国家统计局,佩蒂股份招股说明书,观研天下数据中心整理

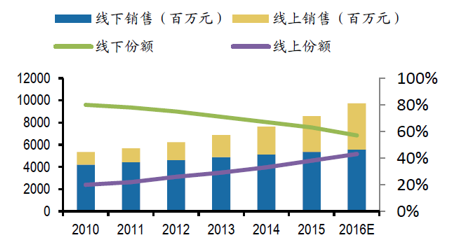

2、行业销售渠道分析:线上销售增长最迅速

国内宠物食品行业进入壁垒较低,企业可选择有利于自己的市场渠道和定价策略,销售主要包括专业渠道、商超渠道、网络渠道。

专业渠道:主要针对消费能力较高的高收入家庭和人群。通过代理商经销在宠物食品专卖店、宠物美容院、宠物医院、花鸟市场、宠物养殖场、宠物用品店等地进行销售。如“皇家”、“普瑞纳”、“爱慕斯”、“希尔斯”等国际知名品牌在进入中国市场时,主要就是通过代理商经销,由于无需支付额外费用,因此利润较高。

连锁超市渠道:连锁超市销售成为一个非常重要的渠道。根据北京汇智联恒咨询统计,2009年我国约60%-70%的宠物食品是通过超市销售的。由于要向超市支付高额的费用,利润率相对较低。最早一批进入中国市场的国外品牌如“宝路”、“伟嘉”就是通过超市渠道,国内品牌“珍宝”、“好主人”、“爱贝”、“艾尔”也主要依赖超市渠道销售。近年来,连锁超市渠道受到网络渠道的冲击比重有所下降,但依旧是非常重要的销售渠道。网络渠道:网络渠道近年来发展正盛,预计未来将成为最重要的渠道。国内宠物食品消费者趋于年轻化,有线上购物的习惯,同时网店成本相对较低。据Gfk*《世界宠物食品趋势》数据,2015年宠物食品零售市场的线上占比已达38%。(*注:Gfk为全球五大市场研究公司之一)

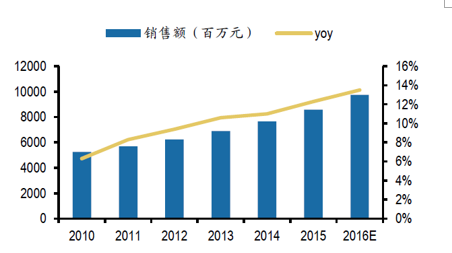

宠物食品零售市场稳步增长

资料来源:Gfk,观研天下数据中心整理

宠物食品零售市场线上销售增长迅速

资料来源:Gfk,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。