一、行业发展现状

调味品作为我国传统产业,一直以来,人们对调味品产品的印象就是包装落后、档次不高,低价值,是名副其实的“小产品”。近年来,随着社会经济的发展,消费水平的提高,调味品产品越来越趋向专业化,功能化,市场需求不断增长。在经济发达地区每消费10元食品,其中就包含了1元的调味品消费。目前,行业已经形成一个年销售额过千亿的大市场,调味品产业“小产品,大市场”格局正在形成。

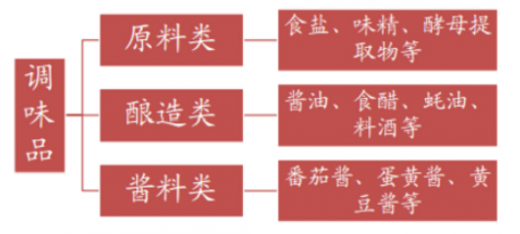

| 按照我国调味品的历史沿革,基本上可以分为以下三代 |

| 第一代、单味调味品,如:酱油、食醋、酱、腐乳及辣椒、八角等天然香辛料,其盛行时间最长,跨度数千年。 |

| 第二代、高浓度及高效调味品,如超鲜味精、IMP、GMP、甜蜜素、阿斯巴甜、甜叶菊和木糖等,还有酵母抽提物、HVP、HAP、食用香精、香料等。此类高效调味品从70年代流行至今。 |

| 第三代、复合调味品。现代化复合调味品起步较晚,进入90年代才开始迅速发展。目前,上述三代调味品共存,但后两者逐年扩大市场占有率和营销份额。 |

| 第四代、纯天然调味品。纯天然调味品以纯提前技术为前提,更以营养健康为重。目前,在益意追求健康为主的呼吁下,纯天然调味品所占领的市场份额越来越大。 |

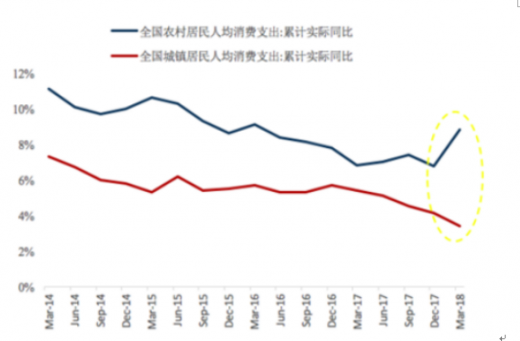

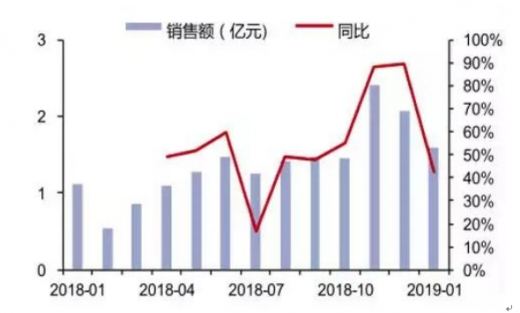

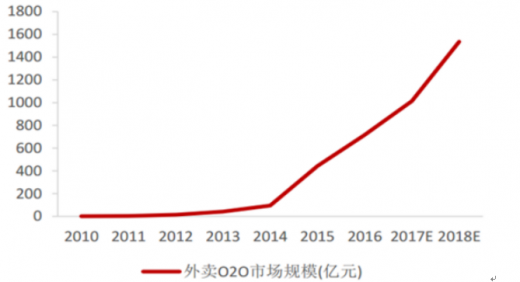

受益于棚改货币化带来的农村及低线城市居民财富提升以及供给侧改革带来部分上游工厂员工薪资水平改善,令低线区域的消费能力呈现加速上行态势。与此同时农村及三四线城市的人口基数大,也对调味品行业的增长提供了有力的支撑。此外餐饮端互联网外卖市场的崛起通过联动效应最终会推动酱油等调味品使用量的增长。数据显示,自2010年以来我国调味品行业销售收入不断增长,截止到2019年1月我国日常调味品行业销售额1.6亿元,同比增长42.5%

| 消费趋势的改变对调味酱产业产生了巨大的影响 |

| 第一,消费潜能释放。小的便利店被新零售、智慧零售、无界零售覆盖,成为布局中的一个网点。而互联网巨头又纷纷收购或投资大型超市,这种零售变化给我们带来了很多释放的产能,消费者获取产品的方式和渠道发生了变化,很多需求得到快速满足,进一步促进了消费。另一方面,餐饮行业,原先消费者以吃饱为主,现在以吃好为主,轻餐饮,家庭diy烹饪、标准化等为酱类消费释放了潜力。 |

| 第二,调味酱产业研发的周期缩短,新品迭代速度加快。为迎合市场的变化,酱类产品和技术、口味、包装、渠道定制等将进一步提高。这就需要研发的速度加快。 |

| 第三,大单品战略向迭代产品战略转变。迭代性产品的研发会不断开拓市场的蓝海。如饭爷的素面酱、太太乐的小肉包梅菜肉酱、李锦记的锋味樱花虾酱等通过与明星合作和线上推广锁定目标消费群体,并且不断迭代翻新。 |

| 第四,适应消费升级,研发适销对路的产品。作为传统微利的调味品行业,现在正是搭上消费升级的便车的最机。高附加值、高端制造的调味酱产品会有很大的市场空间。同时,传统的酱料产品作为丰富的复合调味品、酱类产品的原料,终端销售有所下降。 |

| 第五,消费渠道的变化。目前的统计显示,调味品行业线上销售额的数据不超过1.5%,大多数还是在传统超市、便利店、流通市场,及餐饮行业。但是网络品牌的入驻速度增长非常快,每年增速达到200%。 |

未来调味品的发展将受益于家庭消费水平的提高以及对健康关注度的提高的推动,虽然调味品在食品工业中的占比并不高,但其属于典型的小产品大市场,除非市场基本面受到较大波动,否则,调味品市场仍将继续以两位数的增速继续增长。

从行业细分领域来看,食醋行业集中度最低,未来有很大的整合空间,而且符合健康消费的大趋势。食醋衍生品众多,衍生品有可能开拓出空白细分市场,成为行业新的增长点。随着调味品行业竞争的不断加剧,大型调味品企业间并购整合与资本运作日趋频繁,国内优秀的调味品生产企业愈来愈重视对行业市场的研究,特别是对产业发展环境和产品消费者的深入研究。正因为如此,一大批国内优秀的调味品品牌迅速崛起,逐渐成为中国调味品行业中的翘楚!

| 行业发展趋势 |

|

| 行业整合加速,市场集中度将提高 |

在川味复合调味料行业的快速发展过程中,随着社会对食品安全日益重视以及国家对企业环保监管力度不断加大,部分规模较小、经营不规范的企业将逐渐被淘汰,优势企业发展将更加迅速,行业整合将进一步加速,市场集中度将不断提高,企业规模化经营成为行业发展的必然趋势。 |

| 市场竞争由单纯价格竞争转向品牌、质量和营销等综合实力竞争 |

随着居民消费水平的日益提高,作为快速消费品的川味复合调味料,价格已不再成为消费者关心的最重要因素。企业要在众多的市场竞争者中脱颖而出,赢得消费者的信任和喜爱,必须在市场上树立良好的品牌形象,建立独特的产品特色以及切实可行的销售策略,来满足消费者不断增长和变化的需求。 |

| 生产工艺持续改进,新产品和新配方推出速度加快 |

人们对饮食的要求已从过去的吃饱向吃好转变,由单一向多元化转变,健康、营养、快捷的饮食将成为消费者追求的目标。饮食习惯的改变将要求行业内企业不断改进生产工艺,加强研发投入,持续不断推出新产品和新配方,满足和引导消费者多层次需求,并加快从研发到市场的进程,精益求精、快速响应将成为市场的趋势。 |

| 餐饮行业连锁化趋势带动调味品行业定制化需求 |

连锁化是目前餐饮行业发展的一个重要趋势,连锁经营不仅可以提高效率、降低成本,更能帮助餐企突破发展中的管理瓶颈。与此同时,大型连锁餐饮企业对产品标准化、食品安全性及和口味稳定性的需求也推动了调味料行业的发展,尤其是对于具有一定口味特色要求的连锁餐饮企业,口味的标准化和稳定性是其快速扩张所需具备的重要条件。对于复合调味料行业而言,具有较强的口味还原能力、产品研发能力以及产品标准化能力的生产企业将有较大竞争优势。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。