粵式茶点包括广式茶点和港式茶点,是起源于广州、在广东省广为流传的一种餐饮品类,主要由中式点心和茶水组成,广东居民习惯于将粤式茶点称为“早茶”。

茶点种类繁多,主要分为干湿两类,干点有饺子、粉果、包子、酥点等,湿点则有粥类、肉类、龟苓膏、豆腐花等。虾饺、干蒸烧卖、叉烧包和蛋挞被称为粤式早茶的“四大天王”,较常见的还有肠粉、糯米鸡、榴莲酥、豉汁排骨、鸡爪、金钱肚、鱼生粥、及第粥等。

喝早茶在广东被本地高龄群体视为重要的生活习惯,高频、稳定的消费成为粵式茶点维持市场规模的重要因素。此外,清淡、精致的茶点迎合了年轻群体聚餐、留影纪念等需求,正在逐渐被更多的年轻群体接受,增量的年轻消费群体成为粵式茶点市场发展的重要推动力。

根据数据显示,2018年,我国粤式茶点行业市场规模为195.4亿元,较上年同比增长9.7%;2019年,我国粤式茶点行业市场规模为215.3亿元,较上年同比增长10.2%。

粵式茶点市场在整个中国市场仍处于蓝海市场,广东省内主要城市竞争格局稳定,主要消费群体为中老年人。随着人口老龄化程度提高,茶点市场稳步增长。近年来东莞、中山等城市逐渐涌现出价位较低的本地化连锁茶点品牌,与全国连锁品牌正面竞争,加剧了市场竞争。

按照营收规模及发展潜力,粤式茶点行业内企业可分为三个梯队。第一梯队是连锁企业,第二梯队是知名企业,第三梯队是非知名企业。

随着粵式茶点产品不断改良,将逐渐在其他区域培养出一批年轻群体消费者。从各地区发展情况来看,一线城市将成为粤式茶点企业竞争的主要市场,连锁类企业将进一步提高渗透率,持续在不同区域进行门门店建设;行业内企业将加速二、三线城市的核心商圈的门店布局;低线城市消费能力相对较低,尤其是北方、西部的低线城市,对茶点的接受度较低,不是未来5年茶点企业重点发展的区域。

茶点种类繁多,主要分为干湿两类,干点有饺子、粉果、包子、酥点等,湿点则有粥类、肉类、龟苓膏、豆腐花等。虾饺、干蒸烧卖、叉烧包和蛋挞被称为粤式早茶的“四大天王”,较常见的还有肠粉、糯米鸡、榴莲酥、豉汁排骨、鸡爪、金钱肚、鱼生粥、及第粥等。

粵式茶点经典品类列举

| 类别 |

细分种类 |

| 干点 |

饺子、粉果、包子、酥点等,湿点则有粥类、肉类、龟苓膏、豆腐花等 |

| 湿点 |

肠粉、糯米鸡、榴莲酥、豉汁排骨、鸡爪、金钱肚、鱼生粥、及第粥等 |

数据来源:公开资料整理

喝早茶在广东被本地高龄群体视为重要的生活习惯,高频、稳定的消费成为粵式茶点维持市场规模的重要因素。此外,清淡、精致的茶点迎合了年轻群体聚餐、留影纪念等需求,正在逐渐被更多的年轻群体接受,增量的年轻消费群体成为粵式茶点市场发展的重要推动力。

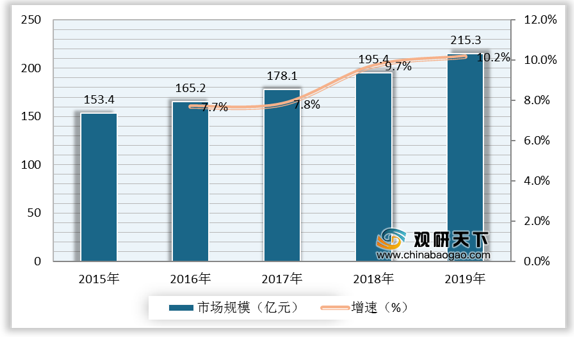

根据数据显示,2018年,我国粤式茶点行业市场规模为195.4亿元,较上年同比增长9.7%;2019年,我国粤式茶点行业市场规模为215.3亿元,较上年同比增长10.2%。

2015-2019年我国粤式茶点行业市场规模及增速

数据来源:公开资料整理

粵式茶点市场在整个中国市场仍处于蓝海市场,广东省内主要城市竞争格局稳定,主要消费群体为中老年人。随着人口老龄化程度提高,茶点市场稳步增长。近年来东莞、中山等城市逐渐涌现出价位较低的本地化连锁茶点品牌,与全国连锁品牌正面竞争,加剧了市场竞争。

我国粤式茶点典型企业介绍

| 分类 |

典型代表 |

特点 |

未来发展方向 |

| 老字号企业 |

北园酒家、泮溪酒家、荣华楼、莲香楼、南园酒家、幸运楼 |

门店数量较少,经营者理念较为传统,客户群体为游客或附近居民 |

保持精品化,门店数量拓展缓慢 |

| 连锁企业 |

陶陶居、广州酒家、点都德、翠华、蔡澜 |

历史悠久或拥有较强IP,通过快速扩张门店抢占市场份额 |

持续扩展门店,推出子品牌 |

数据来源:公开资料整理

按照营收规模及发展潜力,粤式茶点行业内企业可分为三个梯队。第一梯队是连锁企业,第二梯队是知名企业,第三梯队是非知名企业。

我国粤式茶点行业竞争情况

| 梯队 |

企业性质 |

基本情况 |

| 第一梯队 |

连锁企业 |

门店数量多,营收规模大,具备多区域拓展能力,主要参与者为连锁企业。 |

| 第二梯队 |

知名企业 |

知名度高,具有品牌壁垒,但门店数量少,主要依靠现有门店经营,主要参与者为老字号企业。 |

| 第三梯队 |

非知名企业 |

影响区域小,客源稳定,在区域市场具有影响力,主要参与者为竞争影响力较小的区域性茶楼。 |

数据来源:公开资料整理

随着粵式茶点产品不断改良,将逐渐在其他区域培养出一批年轻群体消费者。从各地区发展情况来看,一线城市将成为粤式茶点企业竞争的主要市场,连锁类企业将进一步提高渗透率,持续在不同区域进行门门店建设;行业内企业将加速二、三线城市的核心商圈的门店布局;低线城市消费能力相对较低,尤其是北方、西部的低线城市,对茶点的接受度较低,不是未来5年茶点企业重点发展的区域。

我国不同地区粵式茶点发展情况

| 地区 |

|

| 一线城市 |

一线城市将成为粤式茶点企业竞争的主要市场,连锁类企业将进一步提高渗透率,持续在不同区域进行门门店建设 |

| 二、三线城市 |

行业内企业将加速二、三线城市的核心商圈的门店布局 |

| 低线城市 |

低线城市消费能力相对较低,尤其是北方、西部的低线城市,对茶点的接受度较低,不是未来5年茶点企业重点发展的区域 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国粤式茶点市场分析报告-市场规模现状与发展规划趋势》

《中国茶点饼干市场专项调研与发展前景分析报告(2014-2018)》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国粤式茶点市场分析报告-市场规模现状与发展规划趋势》

《中国茶点饼干市场专项调研与发展前景分析报告(2014-2018)》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。