中老年奶粉是根据中老年人(即45周岁以上人群)的生理特点和营养需求,以优质鲜牛奶为主要原料,采用先进的生产工艺和设备精制而成的冲调食品。中老年奶粉通常具有高钙、高铁、高锌、多不饱和脂肪酸、含硒和低脂等特点。

从热销产品分析,主流中老年奶粉多以高钙为主要卖点。如雀巢怡养、伊利欣活、蒙牛悠瑞多款奶粉中钙成分的营养素参考值都在100%-160%。而美可卓、安佳等纯进口奶粉由于尚未针对中国老年人体质做专门的研发,因此上述品牌产品钙成分的营养素参考值多在4O%以内。

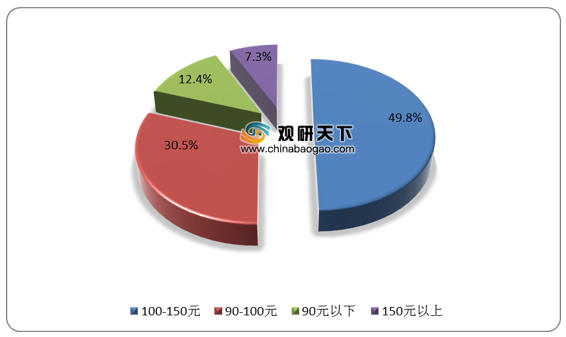

近年来,我国中老年奶粉零售价整体呈持续上升趋势。具体来看,我国中老年奶粉价格多分布在90-150元之间。以900g罐装中老年高钙奶粉为例,2018年市场上价格在100-150元的中老年高钙奶粉市场份额占比最高,接近50%,其次是90-100元的中老年高钙奶粉,市场份额占比为30.5%,90元以下和150元以上的中老年高钙奶粉市场份额占比分别为12.4%和7.3%,中老年奶粉消费以中端消费为主。

从中老年奶粉生产商分布情况来看,我国中老年奶粉行业生产商主要分布在东北、新疆、内蒙古、河北和陕西等地区,如伊利、蒙牛等企业均在东北地区开设有工厂,产业集群明显。

我国中老年奶粉生产商可分为本土生产商和国际生产商两类。伊利、蒙牛和飞鹤等本土生产商凭借自身的品牌优势强势布局中老年奶粉市场以及雀巢、美可卓、德运和安佳等产地为欧美、新西兰等国家的国际中老年奶粉品牌备受我国消费者青睐两大因素造成我国中老年奶粉市场竞争激烈。

但从主营业务层面来看,现阶段我国中老年奶粉行业参与者中尚未出现主营业务单一的中老年奶粉的企业,多为婴幼儿奶粉企业和乳制品企业,且中老年奶粉在企业中多扮演补足生产商产品线的角色。从价格层面分析,与婴幼儿奶粉相比,中老年奶粉价格相对较低,多在30元/400g-50元/400g之间。

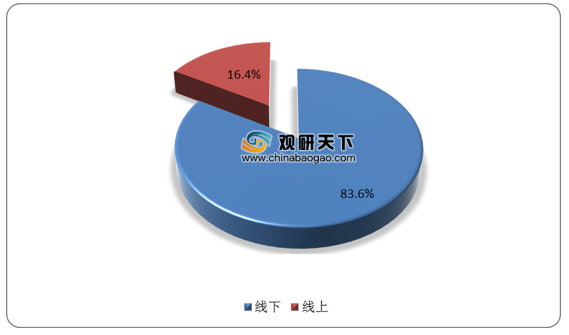

从中老年奶粉销售渠道构成情况来看,2018年,我国中老年奶粉销售渠道以线下销售渠道为主,市场份额占比为83.6%,线下占比为16.4%。商超渠道是中老年奶粉线下主流的销售渠道,2018年市场份额占比为45.6%,其次是专卖店,占比为16.4%。

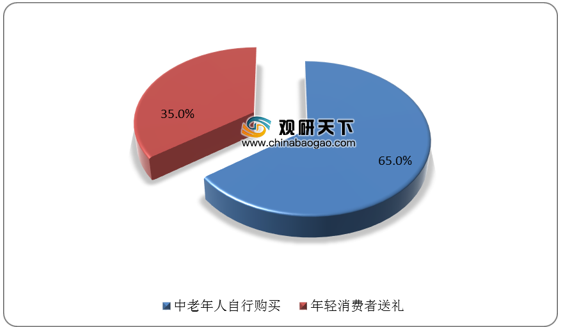

从消费者层面来看,中老年人自行购买中老年奶粉,该类消费者占比较高,占比约为65%,年轻消费者购买中老年奶粉线应用场景多为送礼,消费存在明显的周期性波动,如春节、中秋节等传统节日消费高涨,该类消费者占比约为35%。

从热销产品分析,主流中老年奶粉多以高钙为主要卖点。如雀巢怡养、伊利欣活、蒙牛悠瑞多款奶粉中钙成分的营养素参考值都在100%-160%。而美可卓、安佳等纯进口奶粉由于尚未针对中国老年人体质做专门的研发,因此上述品牌产品钙成分的营养素参考值多在4O%以内。

主流中老年奶粉含钙量

品牌 |

产品名称 |

钙的营养素参考值 |

雀巢怡养 |

雀巢怡养益护因子高钙中老年奶粉 |

160.0% |

伊利欣活 |

伊利欣活中老年奶粉(均膳益方) |

100.0% |

蒙牛悠瑞 |

金装中老年多维高钙奶粉 |

118.0% |

美可卓 |

Maxigenes美可卓全脂成人奶粉 |

33.3% |

纽仕兰 |

纽仕兰成人学生中老年高钙全脂奶粉 |

24.0% |

安佳 |

安佳全脂奶粉袋装学生中老年高钙成人奶粉 |

37.0% |

数据来源:公开资料整理

近年来,我国中老年奶粉零售价整体呈持续上升趋势。具体来看,我国中老年奶粉价格多分布在90-150元之间。以900g罐装中老年高钙奶粉为例,2018年市场上价格在100-150元的中老年高钙奶粉市场份额占比最高,接近50%,其次是90-100元的中老年高钙奶粉,市场份额占比为30.5%,90元以下和150元以上的中老年高钙奶粉市场份额占比分别为12.4%和7.3%,中老年奶粉消费以中端消费为主。

2018年我国中老年奶粉零售价分布区间占比情况

数据来源:公开资料整理

我国中老年奶粉生产商可分为本土生产商和国际生产商两类。伊利、蒙牛和飞鹤等本土生产商凭借自身的品牌优势强势布局中老年奶粉市场以及雀巢、美可卓、德运和安佳等产地为欧美、新西兰等国家的国际中老年奶粉品牌备受我国消费者青睐两大因素造成我国中老年奶粉市场竞争激烈。

但从主营业务层面来看,现阶段我国中老年奶粉行业参与者中尚未出现主营业务单一的中老年奶粉的企业,多为婴幼儿奶粉企业和乳制品企业,且中老年奶粉在企业中多扮演补足生产商产品线的角色。从价格层面分析,与婴幼儿奶粉相比,中老年奶粉价格相对较低,多在30元/400g-50元/400g之间。

我国中老年奶粉生产商基本情况

品牌名称 |

所属国家 |

主营业务 |

明星单品 |

价格 |

雀巢 |

德国 |

奶粉、巧克力糖果、咖啡、冰淇淋、瓶装饮用水和早餐谷物等 |

雀巢怡养中老年奶粉 |

49.9元/400g |

美可卓 |

新西兰 |

婴幼儿奶粉、成人奶粉 |

蓝胖子全脂中老年奶粉 |

129元/1.000g |

德运 |

澳大利亚 |

奶粉、液态奶、黄油、奶酪和奶油等 |

德运全脂中老年奶粉 |

64.9元/1.000g |

安佳 |

新西兰 |

奶粉、液态奶、黄油、淡奶油和芝士等 |

安佳全脂中老年奶粉 |

59.0元/1.000g |

伊利 |

中国 |

奶粉、液体奶、冷饮、奶酪和酸奶等 |

伊利欣活中老年奶粉 |

72.9元/900g |

蒙牛 |

中国 |

奶粉、液体奶、冷饮、奶酪和酸奶等 |

金装中老年多维高钙奶粉 |

39.8元/400g |

飞鹤 |

中国 |

婴幼儿奶粉、成人奶粉 |

成人全脂甜奶粉 |

50.0元/400g |

数据来源:公开资料整理

从中老年奶粉销售渠道构成情况来看,2018年,我国中老年奶粉销售渠道以线下销售渠道为主,市场份额占比为83.6%,线下占比为16.4%。商超渠道是中老年奶粉线下主流的销售渠道,2018年市场份额占比为45.6%,其次是专卖店,占比为16.4%。

2018年我国中老年奶粉销售渠道占比情况

数据来源:公开资料整理

从消费者层面来看,中老年人自行购买中老年奶粉,该类消费者占比较高,占比约为65%,年轻消费者购买中老年奶粉线应用场景多为送礼,消费存在明显的周期性波动,如春节、中秋节等传统节日消费高涨,该类消费者占比约为35%。

2018年我国中老年奶粉消费者构成

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国中老年奶粉市场分析报告-市场规模现状与发展趋势分析》

《2020年中国中老年奶粉行业投资分析报告-产业供需现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国中老年奶粉市场分析报告-市场规模现状与发展趋势分析》

《2020年中国中老年奶粉行业投资分析报告-产业供需现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。