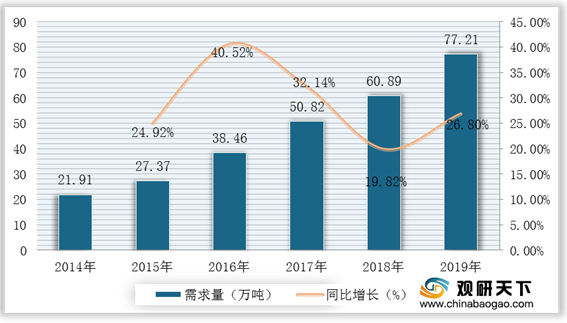

(1) 需求量大

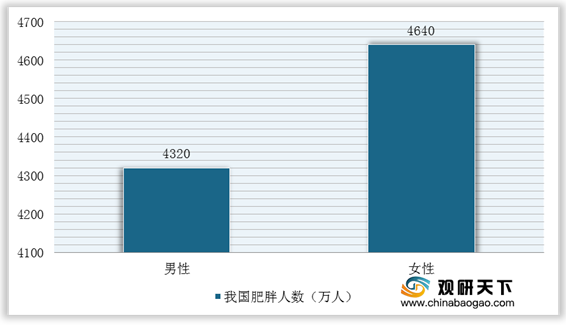

根据数据显示,2018年我国男性肥胖人数4320万人,女性肥胖人数4640万人,中国超越美国成为全球肥胖人口最多的国家。

随着我国肥胖人数的增多,自2014年来,我国代餐食品市场需求量也持续增长,2018年我国代餐食品市场需求量达到60.89万吨,同比增长19.82%;2019年我国代餐食品需求量增长至77.21万吨,同比增长26.8%。

(2) 代餐食品保证营养均衡

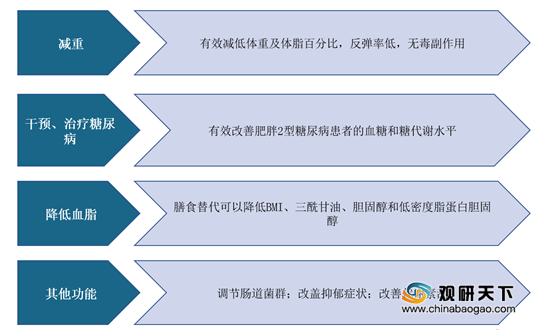

代餐减肥类产品提倡健康减肥的理念,采用纯牛奶调制后代餐奶昔热量只有不到200大卡,只有普通一餐的五分之一,每天用代餐奶昔代替1-2顿正餐可以有效减少500-1000大卡的热量摄入,从源头上切断了肥胖的根源。

(3) 代餐食品对身体无害食用代餐食品主要目的是减少热量的摄入,次要目的是要改变膳食结构和习惯,从而实现瘦身。最重要的是代餐食品中的营养成分既能保证人体所需,还能提高基础代谢,可以说代餐减肥是真正意义上的绿色减肥食品,而不是一味节食主义。

(4) 附带功能多代餐食品主要有减重、降低血脂以及干预、治疗糖尿病等功能。代餐中的各种营养物质可以促进肠道蠕动,软化宿便,预防便秘、结肠癌及直肠癌;同时能够清除体内毒素,预防色斑形成、青春痘等皮肤问题;也能促进肠道有益菌,提高身体免疫力。

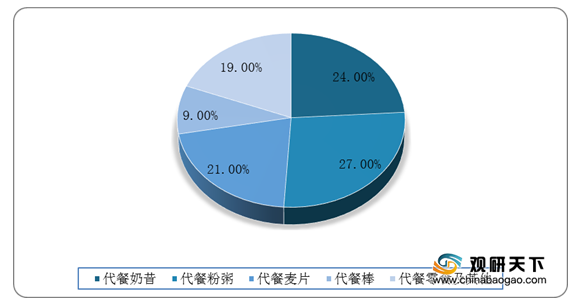

(5) 种类丰富

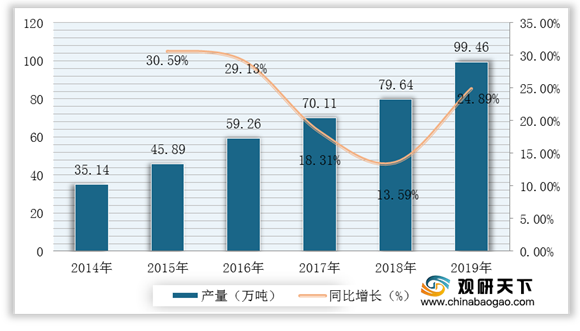

代餐食品种类众多,主要要有代餐粉、代餐棒、代餐奶昔和代餐汤等。根据数据显示,2019年代餐粉粥市场规模最高,达到246.7亿元,占整体市场比重的27%;其次是代餐奶昔和代餐麦片,市场规模分别达到219.29亿元、191.88亿元,占比分别为24%、21%;其次是代餐棒,占比为9%。

(1) 无法局部瘦体

代餐食品是通过减少热量的摄入从而让食用者从整体上减轻重量,局部赘肉无法通过食用代餐食品来消耗掉,只能通过其他方式来局部瘦体,比如健身和瑜伽等方式。

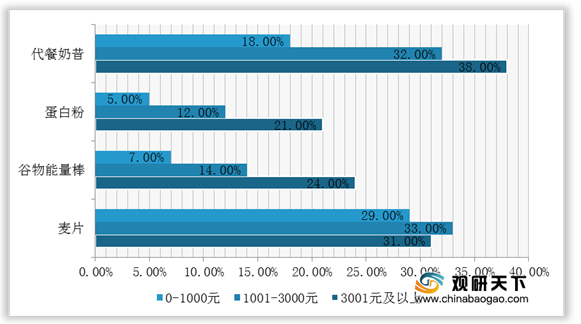

(2) 成本高根据数据显示,年均消费金额在3000元以上的人群购买代餐食品比例最高的是代餐奶昔,占比达到38%;年均消费金额在0-1000元之间和1001-3000元之间的人群购买代餐食品比例最高的代餐食品均是麦片,占比分别为29%、33%;不同年均消费金额的消费人群购买谷物能量棒和蛋白粉所占比例都较低。

(3) 提供能量少

食用代餐食品原理是通过减少热量的摄入从而控制体重。患有高血压、糖尿病、心血管疾病的食用者会对营养比例有一定的要求,由于代餐食品提供的能量较小,往往是不能满足这些特定人群的要求。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国代餐食品市场分析报告-市场现状调查与发展战略规划》

《2020年中国代餐食品市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。