一、我国调味品行业概况

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,增进人体健康。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖(另述)、八角、茴香、花椒、芥末等都属此类。调味品行业与居民日常生活息息相关,其原材料采购和生产过程中的质量控制关系到广大消费者的身体健康。我国政府对调味品行业的产品质量安全高度重视,陆续颁布了一系列法律法规和行业标准,建立了质量安全市场准入体系。

参考观研天下发布《2019年中国调味品行业分析报告-市场运营态势与发展前景研究》

二、中国调味品市场品种分析

从产量结构上看,2018年产量占比最高的仍为传统调味品酱油和食醋,份额分别为43.1%和17.9%;其次是具有调节食物鲜味功效的味精,占比为8.8%。但随着产品更新换代,更为健康、口感更佳的鸡精鸡粉未来有望抢占味精的份额。

三、中国调味品市场消费者的需求特点

1、消费追求高附加值

城镇居民人均可支配收入稳步增长,在2016年已超3.3万元,收入水平的提升带动消费档次升级的趋势不仅体现在高端白酒、高端乳品的大热,也逐渐在调味品行业有所展现。以细分行业为例,数据显示,高端酱油近年来的渗透率和市场增长速度远高于普通酱油产品,1升大于等于16元的高端酱油在整体酱油中已占比25%,而购买高端酱油的消费者数量也增长了16%。

2、产品呈功能化趋势

3、注重健康化饮食

由于近年来食品安全问题层出不穷,消费者对食品安全愈发敏感,相关调研显示消费者在购买调味品时对于食品安全及健康性的关注度远远高于其他因素,也愿意支付更高溢价,根据中国四五线城市的调研数据显示,消费者表示愿意为调味品的安全支付更多的占比超40%,横向比较其他品类占据前列,显示安全健康的消费理念已经深入人心。

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,增进人体健康。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖(另述)、八角、茴香、花椒、芥末等都属此类。调味品行业与居民日常生活息息相关,其原材料采购和生产过程中的质量控制关系到广大消费者的身体健康。我国政府对调味品行业的产品质量安全高度重视,陆续颁布了一系列法律法规和行业标准,建立了质量安全市场准入体系。

参考观研天下发布《2019年中国调味品行业分析报告-市场运营态势与发展前景研究》

二、中国调味品市场品种分析

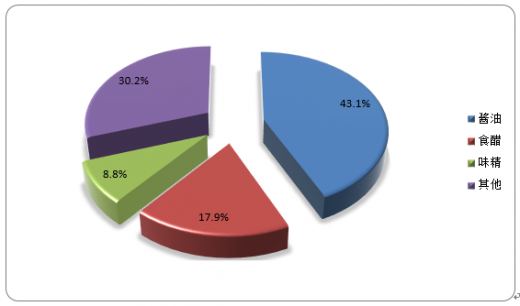

从产量结构上看,2018年产量占比最高的仍为传统调味品酱油和食醋,份额分别为43.1%和17.9%;其次是具有调节食物鲜味功效的味精,占比为8.8%。但随着产品更新换代,更为健康、口感更佳的鸡精鸡粉未来有望抢占味精的份额。

2018年中国调味品行业产品消费结构格局

资料来源:观研天下数据中心整理

三、中国调味品市场消费者的需求特点

1、消费追求高附加值

城镇居民人均可支配收入稳步增长,在2016年已超3.3万元,收入水平的提升带动消费档次升级的趋势不仅体现在高端白酒、高端乳品的大热,也逐渐在调味品行业有所展现。以细分行业为例,数据显示,高端酱油近年来的渗透率和市场增长速度远高于普通酱油产品,1升大于等于16元的高端酱油在整体酱油中已占比25%,而购买高端酱油的消费者数量也增长了16%。

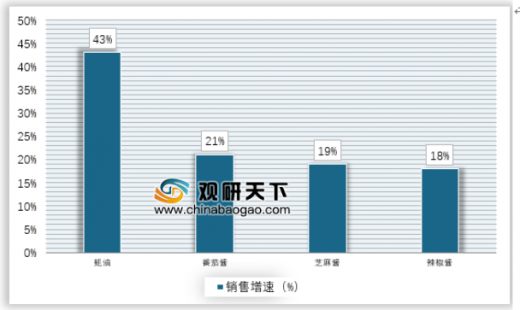

2、产品呈功能化趋势

国内调味品目前功能趋于细分,新种类的产品满足新的消费需求,该趋势与二战后日本接近,当时西方化餐饮习惯初入日本,在传统的调味品基础上,产生了丰富的复合多功能调味品,比如西方餐饮中使用丰富的番茄酱等等新品类进入高速发展阶段。我国当前除酱醋外的其他品类,如蚝油、番茄酱等均有高于行业整体的增速水平,通过扩展产品的用途,提升附加值,推动结构升级。

2018年国内调味品子品类销售增速

资料来源:观研天下数据中心整理

3、注重健康化饮食

由于近年来食品安全问题层出不穷,消费者对食品安全愈发敏感,相关调研显示消费者在购买调味品时对于食品安全及健康性的关注度远远高于其他因素,也愿意支付更高溢价,根据中国四五线城市的调研数据显示,消费者表示愿意为调味品的安全支付更多的占比超40%,横向比较其他品类占据前列,显示安全健康的消费理念已经深入人心。

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。