中国作为全球第二大婴童消费市场,其中奶粉行业发展迅猛。奶粉是以新鲜牛奶或羊奶为原料,使用冷冻或加热的方法去除水分,干燥后添加适量的维生素、矿物质等加工成的冲调食品。目前市场上的奶粉分为六大种类:全脂奶粉、脱脂奶粉、速溶奶粉、加糖奶粉、婴幼儿奶粉以及特殊配制奶粉。

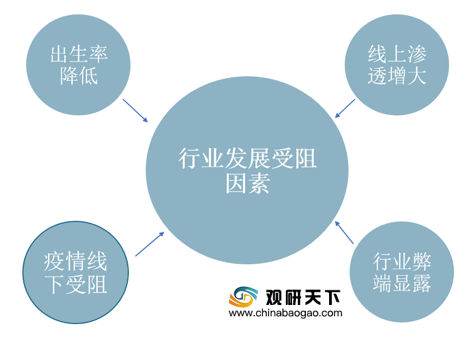

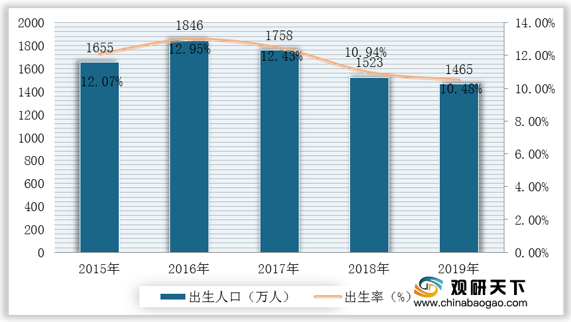

我国奶粉行业整体发展来看,新增人口数量是影响我国奶粉行业最直接的因素。从2016年开始,我国人口出生数量及出生率持续走低。除此以外,疫情线下销售受阻、线上渗透率增大等原因也影响行业的发展。

(1) 出生率持续走低,奶粉需求量将有所下降。根据数据显示,2019年我国出生人口1465万人,出生率10.48%。

(2) 受疫情的影响导致线下销售受阻,线上渗透率增大。根据数据显示,2019年婴儿奶粉线上销售额超过150亿,增长率为14.3%,零辅食、婴幼儿营养品规模增长率超26%。

随着我国二胎政策的逐步开放,许多家庭也都有了生孩子的意愿。同时,在奶粉电商的发展和消费升级的背景下,我国奶粉行业需求将回暖。根据数据显示,二胎比例有所上升,2019年达到59.9%;2019年市场规模约达到1755亿元,初步测算2020年约达到1885亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国奶粉市场调研报告-市场运营态势与发展前景研究》

《2021年中国速溶奶粉产业分析报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

不同种类的奶粉产品比较

| 种类 |

具体内容 |

| 全脂奶粉 |

基本保持了牛奶的营养成分,适用于全体消费者,最适合于中青年消费者。 |

| 脱脂奶粉 |

牛奶脱脂后加工而成,口味较淡,适于中老年、肥胖和不适于摄入脂肪的消费者。 |

| 速溶奶粉 |

和全脂奶粉相似,具有分散性、溶解性好的特点,一般为加糖速溶大颗粒奶粉或喷涂卵磷脂奶粉。 |

| 加糖奶粉 |

由牛乳添加一定量蔗糖加工而成,适于全体消费者,多具有速溶特点。 |

| 婴幼儿奶粉 |

婴儿奶粉一般分阶段配制,分别适于0-6个月、6-12个月粉和1-3岁的婴幼儿食用,它根据不同阶段婴幼儿的生理特点和营养要求,对蛋白质、脂肪、碳水化合物、维生素和矿物质等五大营养素进行了全面强化和调整。 |

| 特殊配制奶粉 |

适于有特殊生理需求的消费者,这类配制奶粉都是根据不奶粉同消费者的生理特点,去除了乳中的某些营养物质或强化了某些营养物质(也可能二者兼而有之),故具有某些特定的生理功能。 |

数据来源:公开资料整理

我国奶粉行业整体发展来看,新增人口数量是影响我国奶粉行业最直接的因素。从2016年开始,我国人口出生数量及出生率持续走低。除此以外,疫情线下销售受阻、线上渗透率增大等原因也影响行业的发展。

现阶段影响我国奶粉行业市场发展几大因素

数据来源:公开资料整理

(1) 出生率持续走低,奶粉需求量将有所下降。根据数据显示,2019年我国出生人口1465万人,出生率10.48%。

2015-2019年中国出生人口数量及出生率

数据来源:公开资料整理

(2) 受疫情的影响导致线下销售受阻,线上渗透率增大。根据数据显示,2019年婴儿奶粉线上销售额超过150亿,增长率为14.3%,零辅食、婴幼儿营养品规模增长率超26%。

婴儿奶粉、零辅食等细分类目占比及增长率

数据来源:公开资料整理

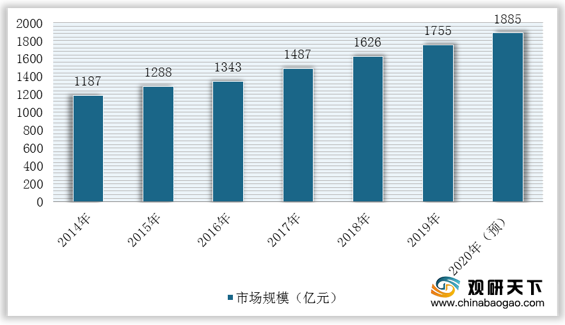

随着我国二胎政策的逐步开放,许多家庭也都有了生孩子的意愿。同时,在奶粉电商的发展和消费升级的背景下,我国奶粉行业需求将回暖。根据数据显示,二胎比例有所上升,2019年达到59.9%;2019年市场规模约达到1755亿元,初步测算2020年约达到1885亿元。

2016年-2019年二胎比例

数据来源:公开资料整理

2014-2020年中国奶粉市场规模及预测分析

数据来源:公开资料整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国奶粉市场调研报告-市场运营态势与发展前景研究》

《2021年中国速溶奶粉产业分析报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。