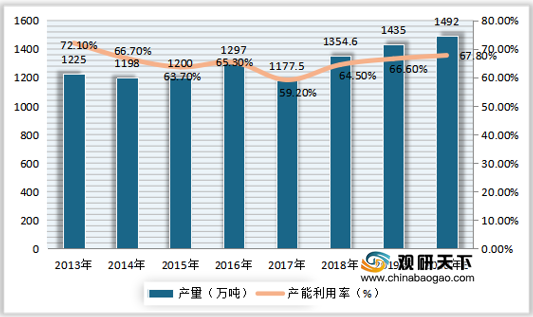

淀粉糖即是利用含淀粉的粮食、薯类等为原料,经过酸法、酸酶法或酶法制取的糖,包括麦芽糖、葡萄糖、果葡糖浆等,统称为淀粉糖。我国淀粉糖产量整体呈波动性增长趋势,在2018年达到1354.6万吨,同比增长15.04%,产能利用率为64.5%;2019年我国淀粉糖产量达到1435万吨,同比增长5.94%,产能利用率为66.6%,较上年增加2.1个百分点;预计到2020年国内淀粉糖产量将达到1492万吨,产能利用率将达到67.8%。

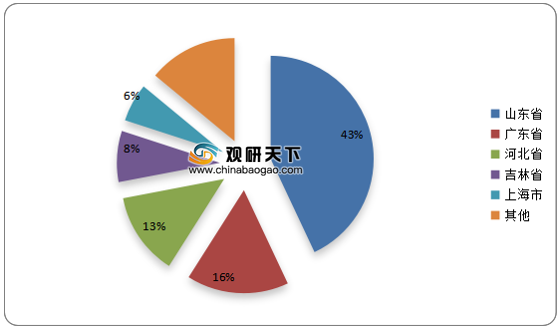

从产地分布来看,我国淀粉糖生产地区主要为原料产区,其中山东省在2019年粉糖产量达到613.34万吨,占全国总产量的43%,排名第一;其次是广东省与河北省,淀粉糖产量分别为230.18万吨、183.55万吨,占比均在10%以上;然后是吉林省和上海市,淀粉糖产量占比分别为8%、6%。

我国淀粉糖产品种类丰富,目前F-55果葡糖浆用途最为广泛,产量在2019年达到420.81万吨,占比整体淀粉糖的29.14%;其次是结晶葡萄糖,产量达到362.98万吨,占比为25.65%;然后是麦芽糖浆,产量为300.81万吨,占比21.26%;高纯葡萄糖浆、麦芽糊精以及F-42果葡糖浆产量占比分别为8.21%、6.2%、4.86%。

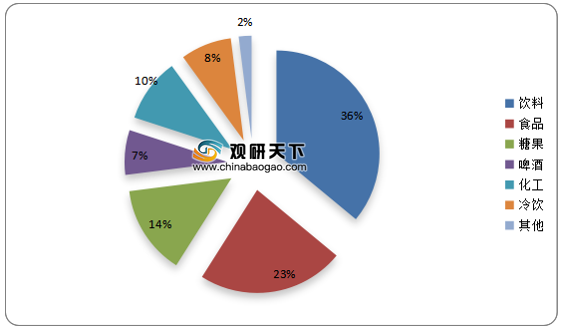

在下游消费结构中,我国淀粉糖的主要消费领域包括饮料、食品、糖果、啤酒、化工、冷饮等,在2019年这六个领域消费规模共占98%。其中饮料领域消费量最大,占比达到36%;其次是食品行业,占淀粉糖消费量的23%;然后是糖果、化工领域,占比分别为14%、10%;冷饮与啤酒行业淀粉糖消费量占比分别为8%、7%。

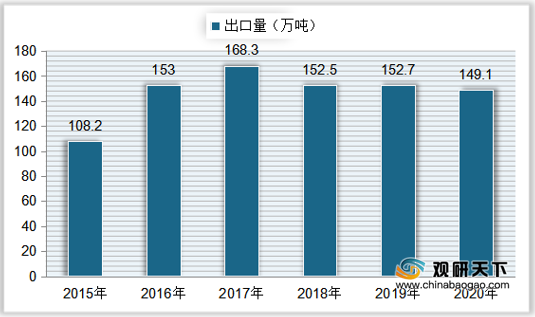

在出口方面,目前我国是全球最大淀粉糖生产与出口国,进口量较小。从2015年到2017年我国淀粉糖出口量持续上升,在2018年有所下降,到2019年我国淀粉糖出口量有小幅回升,达到152.7万吨,同比增长0.13%;进口量仅为17.83万吨。2020年我国淀粉糖出口量较去年同期下降2.36%,为149.1万吨左右。

细分产品来看,我国淀粉糖出口产品中出口量最大的是葡萄糖及葡萄糖浆(果糖<20%),2019年共出口79.59万吨,占比达到52.11%;其次是果糖及果糖浆(果糖>50%,转化糖除外),产品出口量占比15.04%;然后是葡萄糖及糖浆(20%≤果糖<50%,转化糖除外),出口量降幅最大,同比减少27.60%,占比为0.6%;其他固体糖出口量占比32.25%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国淀粉糖市场分析报告-行业深度分析与投资前景预测》

《2020年中国淀粉糖产业分析报告-行业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2013-2020年我国淀粉糖产量、产能利用率及预测

数据来源:公开资料整理

从产地分布来看,我国淀粉糖生产地区主要为原料产区,其中山东省在2019年粉糖产量达到613.34万吨,占全国总产量的43%,排名第一;其次是广东省与河北省,淀粉糖产量分别为230.18万吨、183.55万吨,占比均在10%以上;然后是吉林省和上海市,淀粉糖产量占比分别为8%、6%。

2019年中国淀粉产量分省占比

数据来源:公开资料整理

我国淀粉糖产品种类丰富,目前F-55果葡糖浆用途最为广泛,产量在2019年达到420.81万吨,占比整体淀粉糖的29.14%;其次是结晶葡萄糖,产量达到362.98万吨,占比为25.65%;然后是麦芽糖浆,产量为300.81万吨,占比21.26%;高纯葡萄糖浆、麦芽糊精以及F-42果葡糖浆产量占比分别为8.21%、6.2%、4.86%。

2019年中国淀粉糖细分品种占比

数据来源:公开资料整理

在下游消费结构中,我国淀粉糖的主要消费领域包括饮料、食品、糖果、啤酒、化工、冷饮等,在2019年这六个领域消费规模共占98%。其中饮料领域消费量最大,占比达到36%;其次是食品行业,占淀粉糖消费量的23%;然后是糖果、化工领域,占比分别为14%、10%;冷饮与啤酒行业淀粉糖消费量占比分别为8%、7%。

2019年我国淀粉糖下游消费结构

数据来源:公开资料整理

在出口方面,目前我国是全球最大淀粉糖生产与出口国,进口量较小。从2015年到2017年我国淀粉糖出口量持续上升,在2018年有所下降,到2019年我国淀粉糖出口量有小幅回升,达到152.7万吨,同比增长0.13%;进口量仅为17.83万吨。2020年我国淀粉糖出口量较去年同期下降2.36%,为149.1万吨左右。

2015-2020年我国淀粉糖出口量

数据来源:公开资料整理

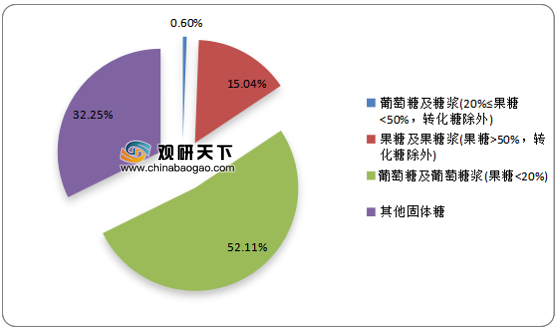

细分产品来看,我国淀粉糖出口产品中出口量最大的是葡萄糖及葡萄糖浆(果糖<20%),2019年共出口79.59万吨,占比达到52.11%;其次是果糖及果糖浆(果糖>50%,转化糖除外),产品出口量占比15.04%;然后是葡萄糖及糖浆(20%≤果糖<50%,转化糖除外),出口量降幅最大,同比减少27.60%,占比为0.6%;其他固体糖出口量占比32.25%。

2019年中国主要淀粉糖产品出口占比

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国淀粉糖市场分析报告-行业深度分析与投资前景预测》

《2020年中国淀粉糖产业分析报告-行业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。