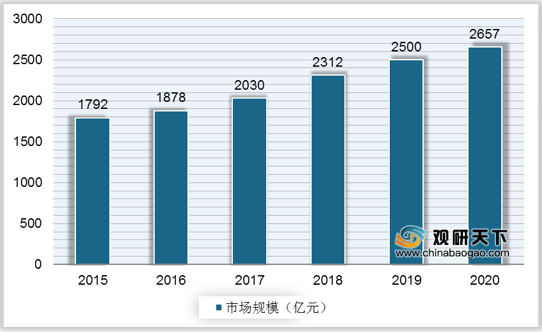

近年来,随着人们生活节奏加快以及西方饮食文化的渗透,烘焙食品逐渐在早餐市场中崭露头角,市场规模也进一步增大,2020年我国烘焙食品市场规模约2657亿元。

一、供应商的议价能力

烘焙行业的上游供应商主要包括农产品厂商、器材厂商、场地供应者以及水电等公用企业,其中,最基础的供应商为玉米、大米、鸡蛋等农产品供应商,近年来,我国农产品的价格上涨,呈供不应求的形势,因此,农产品供应商的议价能力较强。

| 成本要素 |

释义 |

| 直接原材料成本 |

所有配方中所需要的原材料如面粉、油脂、糖、奶粉、盐、改良剂及其他的添加物等 |

| 间接原材料成本 |

包括烤盘所用的衬纸、装烘焙品所用的塑料箱、称量容器等 |

| 人工成本 |

直接人工成本:是指烘焙师傅;间接人工成本:是指管理人员、销售人员、清洁人员等 |

| 设备及厂房的折旧 |

是指在投资开始属于不动资产的厂房及设备,经过常年的使用和运作,其原有的价值会逐年的递减 |

| 场地租金 |

是指租赁生产场地所固定的支出 |

| 包装材料 |

是指包装烘焙品所使用的材料 |

| 能耗 |

是指生产红备品所消耗的水、电、燃气等 |

二、购买者的议价能力

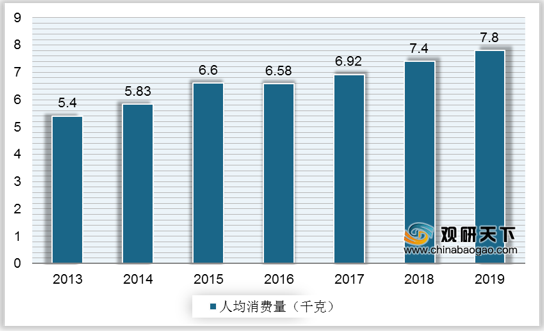

烘焙食品基本属于终端消费,是人们日常生活、休闲的重要食物,近年来中国烘焙食品人均消费量逐年增长。但由于烘焙食品保质期较长,存储自由度较大,产品辐射人群广,顾客讨价还价能力较弱。

三、新进入者的威胁

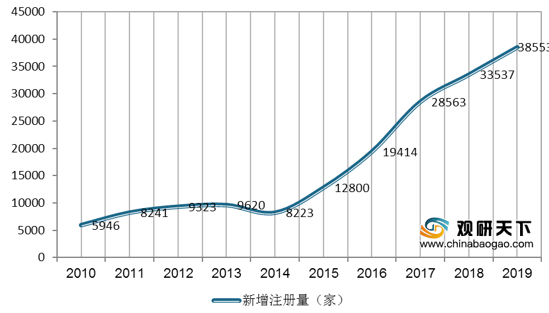

一方面,进入我国烘焙食品行业所需的初始资本投入相对较低,不仅其他食品企业或非食品企业对烘焙食品市场有所投资,一些新成立的公司也可以进入这一行业,烘焙食品行业相关注册量在2015年开始快速增长。但另一方面,随着近年来我国各方更加关注食品安全,加大了对食品行业的监察力度及提高了行业的准入资质门槛,加上我国现今的烘焙食品行业具有一定的规模经济,在产品规格、性能上的差异虽不大,但在无形差异上,现有龙头企业已在消费者心中树立良好的品牌形象,因此新进入者将面临进入障碍及更强品牌的障碍。

| 壁垒 |

特征 |

| 市场准入资格壁垒 |

《中华人民共和国食品安全法》、《食品生产许可管理办法》以及《食品经营许可管理办法》等法律法规文件规定:在中华人民共和国境内,从事食品生产活动,应当依法取得食品生产许可;从事食品销售和餐饮活动,应当依法取得食品经营许可;国家市场监督管理总局及下属各局负责食品生产许可证、食品经营许可证的制定、印制和发放工作。根据上述规定,进入本行业的企业需取得食品生产、经营许可证书等资质。随着国家对食品质量要求的日趋严格,行业市场准入要求也日趋规范化和进一步提高,食品生产、经营许可资质等市场准入资格成为进入本行业的重要壁垒 |

| 食品质量安全控制壁垒 |

食品安全直接关系到消费者的饮食健康问题,我国政府对食品安全的监管力度逐渐加强。作为食品制造业的烘焙食品原料行业已列为国家重点监管行业,本行业内企业需要获得生产许可证书及相关证照方可经营,且须接受持续的监督管理和日常检查。随着《食品安全法》以及食品安全国家标准的制定和实施,对烘焙食品原料生产企业工艺技术门槛要求提高;同时,消费者对食品安全及质量要求的提高,也对企业提出了更高的要求,要求企业不断进行技术改造,提升质量管理能力,因此,食品质量安全控制已成为进入该行业的主要障碍之一 |

| 品牌壁垒 |

烘焙食品原料行业正在经历从价格竞争到品牌竞争的过渡,随着生活水平的不断提高,健康饮食的观念已经深入人心,消费者将更加看重食品安全和营养价值,在市场产品同质化的背景下,品牌无疑成为食品安全的重要代名词。随着人们生活水平的提高,消费者以及烘焙食品加工销售企业通常会青睐知名度高、品牌信誉好的烘焙食品原料产品。对于烘焙食品原料行业,品牌的确立和市场知名度的提升需要长期的时间和资金的积累,而已经形成品牌知名度的企业将在发展中获取更多的机会 |

| 技术和经验壁垒 |

烘焙食品原料行业具有品种繁多、工艺要求高、产品周期短、更新换代快等特点,目前行业内知名企业均拥有较强的研发团队,拥有成熟的专利和非专利技术,并能够根据市场需求研发、创新并生产出多品项产品,保持客户对公司产品的新鲜感。行业新进入企业因缺乏研发实力,且建立一支成熟的研发团队需较长的时间,保持产品的持续更新换代有较大难度,研发能力等技术问题成为进入本行业的重要壁垒 |

| 销售渠道建设和管理能力壁垒 |

烘焙食品原料属于消费品,销售渠道不仅是企业实现销售收入的终端,也是将产品信息传递给消费者的直接途径。烘焙食品原料行业内的企业主要通过销售网络进行销售,拥有全国性的销售网络有利于企业在商品流通、营销推广、销售信息采集、成本控制、信息系统建设等方面形成优势,而这些方面的优势又有利于销售网络的进一步扩张,形成良性循环。目前,行业内知名企业已经建立了区域性或全国性的销售网络,并通过对销售网络日常管理和终端营销人员有效实施企业营销策略。新进入企业需要投入大量资金和人力,招募营销人员,建立销售网络。销售渠道成为进入本行业的重要壁垒 |

| 终端产品的研发和服务壁垒 |

随着行业竞争的加剧,部分烘焙食品原料生产企业通过向烘焙食品加工销售企业提供终端产品配方和技术来带动原料销售。但我国没有真正的焙烤专业高等院校,职业技术学校也非常少且不规范,行业内应用技术人员的培训仍延续“师傅带徒弟”的模式进行。高端烘焙技术人员往往来自于台湾、日本、欧洲,聘请费用较高,因此烘焙食品原料生产企业想建立一支能满足全国市场的庞大的技术研发和服务队伍非常困难 |

四、替代品的威胁

烘焙食品作为食品的一类,面临的替代品不下百千种。在休闲食品市场方面,其本身就包含大量的种类,包括蜜饯、巧克力、肉干等,再加上近年来各种新产品的不断涌入市场,对烘焙食品造成较大的威胁,此外,面包、糕点、饼干等烘焙食品彼此之间也会相互成为对方的替代品,市场竞争激烈。

五、同业竞争者的竞争程度

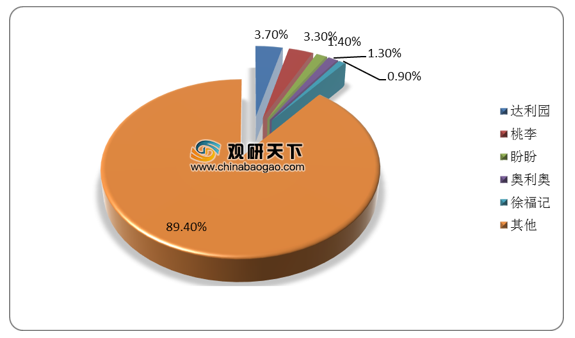

近年来,我国烘焙食品行业迅速成长,外资品牌的进入唤醒了国内烘焙市场,国内一批厂商品牌快速崛起,并借助本土化的优势成为国内烘焙市场的主导力量。由于品牌众多,市场集中度高度分散,2019年CR5市占率仅为10.6%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国烘焙市场分析报告-市场现状调查与发展战略规划》

《2021年中国烘焙市场调研报告-市场深度分析与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。