一、供应商的议价能力

方便面的上游供应商主要为粮油供应商、调味品供应商及包装供应商,粮食价格受价格保护政策的影响较大,方便面生产企业无主动议价权;而食用油、调味品和包装更多是由市场供需决定,方便面生产商尤其行业中巨头,拥有强大大的品牌效应,因此凭借其雄厚的无形资产,成为与供应商的谈判重要筹码,且方便面生产商的市场需求量大,生产量也较大,生产明显带有规模效应,往往是供应商的主要客户,因此,供应商面对巨头企业时议价能力较弱。

二、购买者的议价能力

方便面一般是通过中间商及零售终端进行销售,而这些经销商对价格比较敏感,侃价能力趋强。而终端的个人消费者,随着收入水平提高,对方便面的价格敏感度也下降,但由于方便面产品的单价较低,口味多样,且大多数年轻消费者具备尝鲜心理需求,消费者品牌转换成本低,因此,总而言之,个人消费者议价能力中等。

三、新进入者的威胁

方便面行业目前多走是中低端市场路线,进入该行业所需要的资金数量较低,即需要投入的启动资金要求不高。方便面行业的技术含量不高,生产工序也不复杂,进入壁垒较低。此外,经过二十年的快速成长期后,方便面市场已经趋于饱和,价格和利润一路下滑,加上流通渠道几乎被头部企业占据,因此,新进入者的威胁不大。

| 壁垒 |

特征 |

| 规模经济壁垒 |

方便面需求量大,因技术含量较低,进入门槛不高,所以进入市场的品牌非常多,使得大规模的生产占有强大的成本优势和产量优势,对新进入者形成了障碍 |

| 品牌壁垒 |

方便面市场虽然品牌众多,但是各品牌的产品包装和内容物上的差异并不十分明显,特别是客户对康师傅、统一品牌的忠诚度很高,因此对新进入者构成了一定的障碍 |

| 流通渠道壁垒 |

经销商的渠道网络是否健全及优质将决定一个企业在特定销售区域中的市场话语权。方便面要想在渠道商取得更多的销量,就必须进一步拓展渠道的宽、深度。方便面企业越来越多将精力投入到完善渠道体系、整合渠道资源、优化渠道结构等方面上来。如康师傅、统一这样的龙头企业早已进入现代通路渠道,构筑了自己强大的流通渠道,新企业很难进入 |

四、替代品的威胁

因方便面热量大,营养不够全面,且不论健康食品对其的替代威胁,即使同为方便食品,各类饼干、方便粉丝、速食水饺、罐头等对方便面都具有较大替代威胁。

五、同业竞争者的竞争程度

目前,我国共有5000余家方便面相关企业,竞争仍集中在低端,而且品牌的集中度越来越高,其在市场上的主竞品基本为康师傅、统一、日清和克明面业等强势品牌,而作为低端产品的中小厂家在市场上日渐式微。

|

品牌 |

企业名称 |

简介 |

|

康师傅 |

顶新国际集团 |

顶新国际集团(TingHsinInternationalGroup),集团总部位于台湾台北市,顶新的前身是1958年创立于台湾彰化的鼎新油厂,1988年10月开始投资大陆,经过10年的发展,顶新集团在大陆投资总额达12亿美元,旗下共拥有55家营运公司、34家工厂、3家量贩店、31家速食餐厅,员工近24000人。 |

|

统一 |

统一企业(中国)投资有限公司 |

统一企业于1967年在台湾台南成立,1992年,统一企业集团开始在大陆投资设厂。1998年,统一企业(中国)投资有限公司在上海成立,统筹管理在大陆各投资企业的资源与运营。历经多年的努力,在祖国大陆成长为以方便面、饮料、乳品、糕饼、酱油等产品为主的综合民生产业集团。 |

|

汤达人 |

统一企业(中国)投资有限公司 |

|

|

白象食品 |

白象食品股份有限公司 |

白象食品股份有限公司,1997年11月04日成立,经营范围包括方便食品、挂面生产与销售(凭生产许可证经营)等。 |

|

今麦郎 |

今麦郎面品有限公司 |

今麦郎面品有限公司是全国食品行业的一家企业。本部位于河北省邢台市。以方便食品为主业,是集生产、销售、研发于一体的现代化大型综合食品企业集团。 |

|

NISSIN日清 |

日清食品(中国)投资有限公司 |

日清食品(中国)投资有限公司,2001年10月29日成立,经营范围包括(一)在国家鼓励和允许外商投资的食品、食品辅助材料、包装材料及与此相关产品的领域进行投资,(二)受投资公司所投资企业的书面委托(经董事会一致通过),向其提供下列服务:1、协助或代理其所投资的企业从国内外采购该企业自用的机器设备、办公设备和生产所需的原材料、元器件、零部件和在国内外销售公司其所投资企业生产的产品,并提供售后服务等。 |

|

农心NONGSHIM |

上海农心食品有限公司 |

农心方便面是上海农心食品有限公司旗下方便食品系列品牌,农心直接出口辛拉面、安城汤面、炸酱面、乌龙面等商品。 |

|

五谷道场 |

克明面业股份有限公司 |

克明面业股份有限公司创始人陈克明从1984年开始从事挂面生产研究,经过三十多年来的奋力拼搏,现已发展成为国内挂面行业领先的民营食品高科技企业。在飞速发展的历程中,克明面业积极布局全国生产基地,截至2020年6月,公司在河南遂平、延津、湖北武汉、湖南长沙、益阳南县等地建设有大规模的标准化生产加工基地。公司以研发生产挂面为主,其产能、销售额、市场占有率均名列全国挂面行业前茅。2012年3月16日,公司在深圳证券交易所挂牌上市。 |

|

南街村 |

河南省南街村(集团)有限公司 |

南街村集团是南街村创建的集体经济实体,下属28个企业,产业涉及食品、饮料、酒类、印刷、包装、医药、工艺品雕刻、旅游等。集团设有博士后科研工作站、省级企业技术中心和河南省小麦面制品工程技术研究中心。下属企业分别设立有面粉研究所、面制品研究所、调味料研究所、啤酒研究所、饮料研究所、制药研究所、化工研究所等。现有员工8362人,其中各类技术人员2147人,从事研发人员462人。南街村系国家4A级景区,每年接待游客50多万人次。长期在南街村工作,并做出较大贡献的非南街村出身者,村里授予他们"名誉村民"称号。 |

|

公仔面 |

珠海市金海岸永南食品有限公司 |

珠海市金海岸永南食品有限公司,1993年07月03日成立,经营范围包括生产经营自产的方便食品(方便面)(许可证有效期至2016年4月1日)等。 |

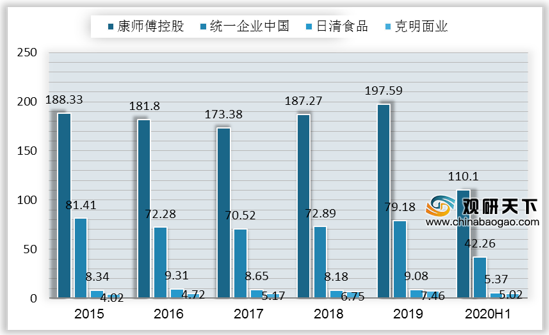

2020年上半年,康师傅控股、统一企业中国、日清食品、克明面业的营业收入分别为329.34亿元、118.17亿元、15.85亿元、19.4亿元,净利润分别为110.1亿元、42.26亿元、5.37亿元、5.02亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国方便面市场分析报告-市场供需现状与发展动向研究》

《2021年中国方便面市场调研报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。