一、行业经营模式

香精在单个终端产品上的使用量有严格的限制,通常的加香产品中仅含0.2%-2%的香精。例如 1 公斤香精可用于生产 200 公斤糖果、饼干,或 1,500 瓶汽水,或 20,000 包香烟,或 67 公斤牙膏,或 100 公斤香皂等。因此下游企业每一批次采购香精的数量有限,而且由于下游客户众多,为满足各类企业不同的需求,香精生产企业只能通过多批次、小批量的方式组织生产。香精生产企业一般“以销定产”,同时保持一定量的存货;通过计划部门衔接销售、生产和采购,按计划组织生产和原材料采购。为保证能及时的保质保量完成销售订单,香精企业通常保持一定量的原材料存货以及少量产成品存货。

由于香精产品需满足客户个性化需求,香精生产企业通常以直销为主;考虑到部分中小型企业实际需求和成本承受能力,香精企业也会预先开发部分市场所需通用香精配方,采用经销方式向中小客户销售。

二、行业特征

1、行业的区域性香精产品与人们生活密切相关,不同国家、不同地区的人们在生活习惯、以及爱好存有差异,导致其在香精产品需求方面存有差异。香精产品的消费具有一定的区域特性。

2、行业周期性

香精行业的周期性不明显。食用香精下游是食品行业和烟草行业,日用香精下游为日化消费品行业,上述行业都是抗周期性行业。

3、行业季节性

香精行业的季节性主要受下游消费影响。对烟草用香精来说,受下游行业消费需求影响,第四季度烟草用香精销量略高,其他季度无明显波动;对食品用香精来说,受冷饮、饮料等季节性消费的影响以及春节等节日性食品消费影响,一般二、三、四季度销量相对较大,一季度销量相对减少。日用香精的季节性特征不明显。

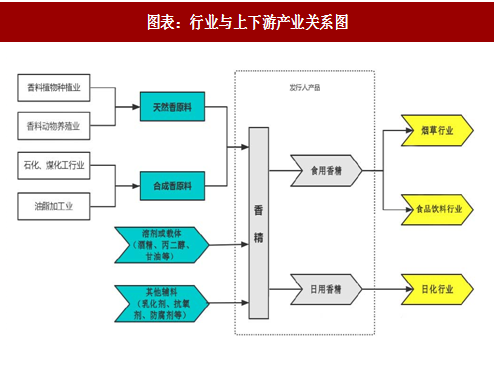

三、行业与上、下游行业的关系

图表:行业与上下游产业关系图

香精是多种香原料与溶剂或载体以及其他辅料构成的混合物,因此香精行业的直接上游包括香原料行业、生产溶剂或载体的基础化工行业以及生产其他辅料的精细化工行业。

参考观研天下发布《2018年中国烟草香精市场分析报告-行业深度调研与发展趋势研究》

目前世界上香原料品种约有数千种,中国生产的香原料有 1,000 多种,如此数量庞大的品种,没有一家公司可完全依靠自身力量解决香原料的供应,即使是国际性的香料香精公司也都需要相互采购和配置以进行香精的生产。同时,为了保证核心竞争力,香精公司通常也从事一些特有香料成分的研究和储备工作,以增强其香精业务竞争能力。从上下游市场看,既有进行香料和香精一体化生产的企业,在满足自身需求之外向市场适度供应香料,也大量存在单独生产香料的企业,香原料市场供应充分。 香精生产的其他辅料主要包括乳化剂、抗氧剂、防腐剂等精细化工产品,目前国内市场供应充足。

2、与下游行业的关联性及影响

香精行业的下游包括食品、饮料、烟草、日化行业等。从公司产品的应用领域划分,下游主要有乳品、饮料、冷饮、糖果、烘焙、肉制品、休闲食品、烟草、日化等行业。

①食品、饮料行业

随着中国城市化进程的突飞猛进,人们的饮食结构需求发生巨大变化,现代高节奏的生活时尚,带动了预包装食品需求的迅速增长,从而推动了香精的发展。例如,甜味香精可用于饮料、乳品、冷饮、巧克力、口香糖、糖果、烘焙等的加香;咸味香精可用于小吃、汤类、酱料、肉汁、调味品、腌泡等多个领域。现代都市的饮食生活已经无法离开香精的使用。

②烟草行业

香烟的香气和吸味主要取决于所用烟叶的种类和质量,卷烟生产中不同批次的烟叶经常因各种因素影响使质量发生变化,即使同一批次的烟叶如果保存时间不同也会因为发酵等生物化学反应而改变风味。为了保持卷烟稳定的香气和吸味,一方面需要调整叶组配方,搭配使用更加合适的烟叶原料;另一方面,要通过加料和加香,消除不同等级烟叶之间的差异,保持卷烟的品质。同时,通过使用香精还能赋予品牌香烟独有的特征香气,有助于提升卷烟的等级。因此,如何调整叶组配方、使用香精加香加料是各大卷烟生产企业的核心技术。由于独特的作用,香精已成为卷烟生产过程中必不可少的辅料。

③日化行业发展状况

日用香精产品主要应用于薰香消杀、洗护用品、化妆品、香水、气雾剂等日用化学产品制造领域。近年来,国内日化行业消费量稳步增长。随着消费者对于美好生活的不断追求,日化行业的增长潜力巨大,为日用香精的发展提供了良好的机遇。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。