我国盐业资源储量丰富,根据2016年《中国盐业年鉴》,2015年全国原盐产能11,345万吨,其中:海盐产能3,900万吨,较2014年减少1.30%,井矿盐产能6,255 万吨,较2014年增长5.90%,湖盐产能1,190万吨,较2014年增长4.20%;2015年我国原盐产量为8,876万吨,同比减少3.60%;2015年我国原盐总消费量为9,312 万吨,同比减少3.9%,其中两碱用盐消费量约为7,885万吨,较2014年同比减少 2.2%,食盐消费量为934万吨,较2014年同比减少10.9%,小工业盐消费量为363 万吨,较2014年同比减少17%;2015年我国原盐出口量130万吨,同比减少19.30%。

截至2015年底,我国盐行业的市场供需情况呈现出以下特点:

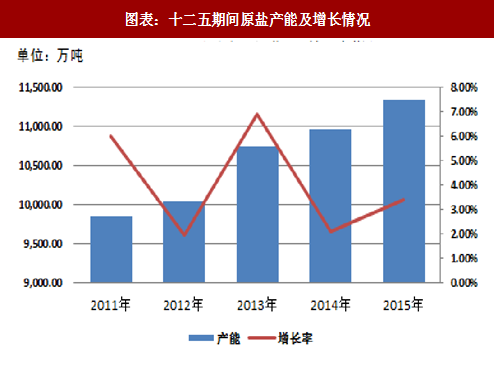

(1)产能增速放缓

近年来,受下游盐化工行业的景气程度影响,我国制盐工业的扩能步伐正在逐步减弱。截至2015年底,全国原盐产能11,345万吨,较2014年增加375万吨,同比增速略有回升;“十二五”期间,我国原盐产能呈增长趋势,但近两年产能增速呈放缓趋势。

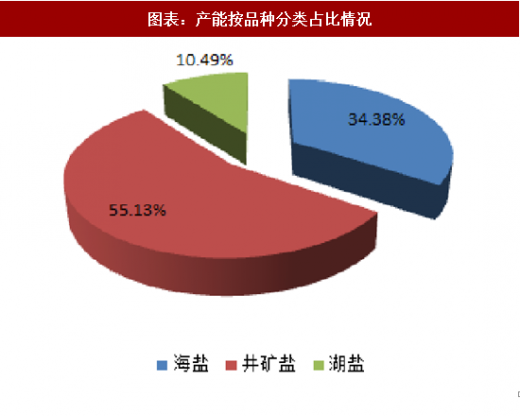

2015年,全国原盐年生产能力11,345万吨,其产能按盐品种结构图列示如下:

从产能结构上看,井矿盐的产能占比最高,且保持教高的增速,具体情况如下:

(2)整体产量保持在较高水平

随着前期井矿盐新增新产能的逐步释放,近年来国内盐行业产量总体保持增长势头,2015年有所回落。2015年,全国原盐总产量达到8,876万吨,同比2014 年的9,210万吨减少3.6%。其中,海盐因近年来我国城镇化、工业化进程的加快,生产面积大幅减少,产量整体呈下滑趋势,仅在2014年因当年整体天气状况理想、利于生产而出现一定程度产量回升;2015年全国海盐总产量3,233万吨,较2014 年增产10万吨、同比增长0.4%。另一方面,井矿盐产量有所下降,2015年较2014 年减产334万吨、同比减少8.8%;湖盐方面,2015年全国湖盐产量1,187万吨,较上一年总产量增长8%。

参考观研天下发布《2018年中国无机盐行业分析报告-市场深度分析与发展前景研究》

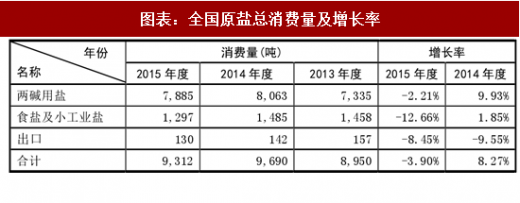

(3)需求总量继续增长,但2015年有所回落

2014年和2015年全国原盐总消费量分别为9,690万吨和9,312万吨,其中2015 年全年国内两碱用盐消费量占全国盐总消费量的84.68%。由于下游两碱行业走势低迷,两碱用盐消费量有所下降。其中,2015年两碱用盐较2014年同比减少2.21%。

尤其值得关注的是,作为盐行业中利润贡献 大的部分,食盐消费量在保持相对稳定,随着人民生活水平不断提高,市场对高端品种盐的需求也在迅速提升,逐渐成为盐行业新的重要利润增长点。

另一方面,进入2016年以来,受宏观经济景气度影响,原盐行业需求在一定程度上有所减弱。2016年1-6月,全国原盐总消费量4,041万吨,较去年同期减少 1.88%;其中,两碱用盐及食盐均出现下滑,两碱用盐消费同比减少1.29%,食盐及小工业盐消费同比减少5.14%。

(4)进口原盐依旧冲击国内沿海盐业市场,但下跌趋势明显

2015年,全国进口原盐602万吨,较2014年减少了19%;进口数量大幅下跌趋势明显,其主要原因为我国烧碱、纯碱市场延续持续疲软的需求格局,各地去产能化迹象明显;国内原盐产能持续增长,供大于求的格局表现突出;伴随着新环保法的出台,各地对原盐下游的生存环境进行严控,低端产业受到淘汰;进口原盐整体定价模式较为死板,导致低价进口盐冲击市场,高端进口盐步履缓慢。

2015年,国内进口原盐主要来自印度、澳大利亚、墨西哥,进口量分别为305.14万吨、232.80万吨、60.99万吨,共计598.93万吨,占总进口量的99.44%。其中进口工业盐和进口食盐的占比分别为99.84%和0.16%。

截至2015年底,我国盐行业的市场供需情况呈现出以下特点:

(1)产能增速放缓

近年来,受下游盐化工行业的景气程度影响,我国制盐工业的扩能步伐正在逐步减弱。截至2015年底,全国原盐产能11,345万吨,较2014年增加375万吨,同比增速略有回升;“十二五”期间,我国原盐产能呈增长趋势,但近两年产能增速呈放缓趋势。

图表:十二五期间原盐产能及增长情况

图表:产能按品种分类占比情况

从产能结构上看,井矿盐的产能占比最高,且保持教高的增速,具体情况如下:

图表:原盐产能结构

(2)整体产量保持在较高水平

随着前期井矿盐新增新产能的逐步释放,近年来国内盐行业产量总体保持增长势头,2015年有所回落。2015年,全国原盐总产量达到8,876万吨,同比2014 年的9,210万吨减少3.6%。其中,海盐因近年来我国城镇化、工业化进程的加快,生产面积大幅减少,产量整体呈下滑趋势,仅在2014年因当年整体天气状况理想、利于生产而出现一定程度产量回升;2015年全国海盐总产量3,233万吨,较2014 年增产10万吨、同比增长0.4%。另一方面,井矿盐产量有所下降,2015年较2014 年减产334万吨、同比减少8.8%;湖盐方面,2015年全国湖盐产量1,187万吨,较上一年总产量增长8%。

参考观研天下发布《2018年中国无机盐行业分析报告-市场深度分析与发展前景研究》

(3)需求总量继续增长,但2015年有所回落

2014年和2015年全国原盐总消费量分别为9,690万吨和9,312万吨,其中2015 年全年国内两碱用盐消费量占全国盐总消费量的84.68%。由于下游两碱行业走势低迷,两碱用盐消费量有所下降。其中,2015年两碱用盐较2014年同比减少2.21%。

图表:全国原盐总消费量及增长率

尤其值得关注的是,作为盐行业中利润贡献 大的部分,食盐消费量在保持相对稳定,随着人民生活水平不断提高,市场对高端品种盐的需求也在迅速提升,逐渐成为盐行业新的重要利润增长点。

另一方面,进入2016年以来,受宏观经济景气度影响,原盐行业需求在一定程度上有所减弱。2016年1-6月,全国原盐总消费量4,041万吨,较去年同期减少 1.88%;其中,两碱用盐及食盐均出现下滑,两碱用盐消费同比减少1.29%,食盐及小工业盐消费同比减少5.14%。

(4)进口原盐依旧冲击国内沿海盐业市场,但下跌趋势明显

2015年,全国进口原盐602万吨,较2014年减少了19%;进口数量大幅下跌趋势明显,其主要原因为我国烧碱、纯碱市场延续持续疲软的需求格局,各地去产能化迹象明显;国内原盐产能持续增长,供大于求的格局表现突出;伴随着新环保法的出台,各地对原盐下游的生存环境进行严控,低端产业受到淘汰;进口原盐整体定价模式较为死板,导致低价进口盐冲击市场,高端进口盐步履缓慢。

2015年,国内进口原盐主要来自印度、澳大利亚、墨西哥,进口量分别为305.14万吨、232.80万吨、60.99万吨,共计598.93万吨,占总进口量的99.44%。其中进口工业盐和进口食盐的占比分别为99.84%和0.16%。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。