一、中国槟榔行业消费市场动态情况

1、槟榔产业端

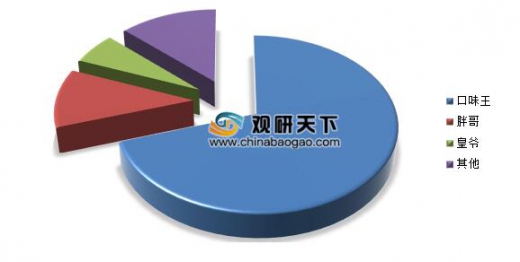

我国槟榔产业主要在海南种植,其占了全国槟榔种植面的95%以上,2018年海南种植面积达到了104000hm2。其中,海南种植的槟榔原果绝大多数被湖南的槟榔厂商给收购。以2018年为例,湖南口味王集团收购了海南全年70%左右的原果,其余的被胖哥、皇爷、伍子醉等槟榔大佬拿下。

2018年我国槟榔产业规模超过300亿元,其零售端以口味王槟榔的市占率最高,其产品其市场占有率为行业第二的两倍。特别是口味王旗下发布的高端槟榔产品——和成天下槟榔,15元款市占份额达到了65%,20元款市占份额达到了75%,30元款达到了95%,2018年新发布的50元款,市占率为100%,还未有其他企业进行竞争。

近年来,我国槟榔产业随着经济的发展,逐步走向了高端的市场,从市场消费的情况来看,消费者也越来越倾向于中高端的产品。市场调查显示,有42%左右的消费者认为槟榔的定价在10-15元,35%左右的人群希望槟榔定价在15-20元,希望在10元以下和15元以上的消费者占比都较少,说明消费者开始比较倾向于中高端的产品,而低端产品则被市场淘汰。

二、 槟榔行业成本分析

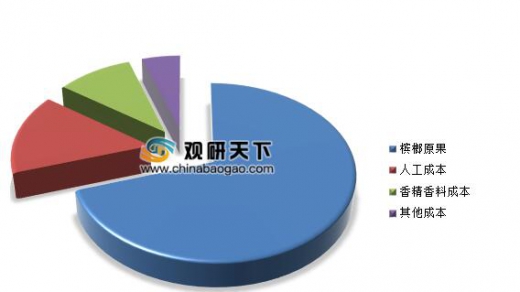

槟榔产业中,槟榔原果的成本是占比最高的一项,其占比超过70%,其次是人工成本和香精香料添加剂等成本,其他还包括运输、水电等成本。

在零售端,槟榔产业的成本还需要加上渠道铺设成本和促销成本,其成本的比例相应提升。

三、 中国槟榔行业价格现状分析

从价格来看,受到槟榔产业的持续加大,槟榔鲜果的收购加价水涨船高,2013年原果价格仅为2.5元/斤,到2018年收购价格达到了10.5元/斤,甚至还有上涨的趋势。

通过鲜果的价格,可以估算出槟榔原果的成本价格,一般4斤槟榔鲜果通过烤干加工后能得到1斤槟榔原果,按照10.5元一斤的新鲜果和平均加工费用,大概一斤槟榔原果成本价格在50元/斤左右。

一般一斤槟榔干果企业切成220片零售端的槟榔,可以制造成10包零售包装的槟榔,市场价格在10元、15元、20元的产品占据到了槟榔全部产品80%以上的市场。(lpeng)

1、槟榔产业端

我国槟榔产业主要在海南种植,其占了全国槟榔种植面的95%以上,2018年海南种植面积达到了104000hm2。其中,海南种植的槟榔原果绝大多数被湖南的槟榔厂商给收购。以2018年为例,湖南口味王集团收购了海南全年70%左右的原果,其余的被胖哥、皇爷、伍子醉等槟榔大佬拿下。

产业链端的企业槟榔收购占比

资料来源:观研天下数据中心整理

参考观研天下份发布《2019年中国槟榔果行业分析报告-行业竞争现状与前景评估预测》

2、零售端2018年我国槟榔产业规模超过300亿元,其零售端以口味王槟榔的市占率最高,其产品其市场占有率为行业第二的两倍。特别是口味王旗下发布的高端槟榔产品——和成天下槟榔,15元款市占份额达到了65%,20元款市占份额达到了75%,30元款达到了95%,2018年新发布的50元款,市占率为100%,还未有其他企业进行竞争。

近年来,我国槟榔产业随着经济的发展,逐步走向了高端的市场,从市场消费的情况来看,消费者也越来越倾向于中高端的产品。市场调查显示,有42%左右的消费者认为槟榔的定价在10-15元,35%左右的人群希望槟榔定价在15-20元,希望在10元以下和15元以上的消费者占比都较少,说明消费者开始比较倾向于中高端的产品,而低端产品则被市场淘汰。

消费者对槟榔价格的期望定价

资料来源:观研天下数据中心整理

二、 槟榔行业成本分析

槟榔产业中,槟榔原果的成本是占比最高的一项,其占比超过70%,其次是人工成本和香精香料添加剂等成本,其他还包括运输、水电等成本。

槟榔产业成本占比

资料来源:观研天下数据中心整理

在零售端,槟榔产业的成本还需要加上渠道铺设成本和促销成本,其成本的比例相应提升。

三、 中国槟榔行业价格现状分析

从价格来看,受到槟榔产业的持续加大,槟榔鲜果的收购加价水涨船高,2013年原果价格仅为2.5元/斤,到2018年收购价格达到了10.5元/斤,甚至还有上涨的趋势。

2013-2018年槟榔鲜果收购价格

资料来源:观研天下数据中心整理

通过鲜果的价格,可以估算出槟榔原果的成本价格,一般4斤槟榔鲜果通过烤干加工后能得到1斤槟榔原果,按照10.5元一斤的新鲜果和平均加工费用,大概一斤槟榔原果成本价格在50元/斤左右。

一般一斤槟榔干果企业切成220片零售端的槟榔,可以制造成10包零售包装的槟榔,市场价格在10元、15元、20元的产品占据到了槟榔全部产品80%以上的市场。(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。