低线消费起势有望再造黄金时代,结构升级仍有空间

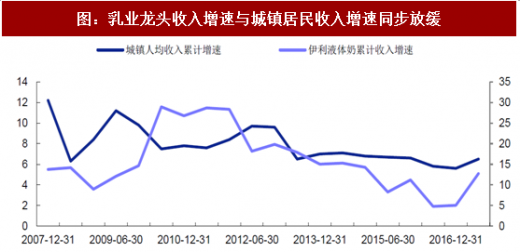

一二线消费增长是行业上一轮增长重要动力。通过对城乡居民收入增速与龙头乳企收入增速数据进行拟合,过去几年行业增速与城镇居民收入提升更为相关。据中国奶业年鉴数据,城镇居民的人均乳制品消费量在2014年已接近20kg,并不明显逊于日本,其后在城镇居民收入增速放缓及消费基数达到较高水平后,乳制品消费增速开始明显放缓。同时低线市场消费能力尚不足以接力,导致行业整体下游需求疲软,增长几乎陷入停滞状态。但目前城镇居民与农村居民的人均乳制品消费仍然差距明显,而城镇居民与发达国家人均消费水平差异并不大,说明限制消费的主要因素仍是经济发展而非生活习惯,未来农村居民的消费水平若能不断向城镇居民靠拢,行业整体消费量提升空间仍十分可观。

参考观研天下发布《2017-2022年中国乳业行业市场发展现状及十三五投资定位分析报告》

低线市场购买力提升,消费习惯加速形成,新一轮增长周期已到来。近两年来,一方面行业供需失衡,乳企的终端促销及价格战都极为激烈,大量的促销推广及买赠活动使得乳制品实际获取成本明显降低,从而促进了三四线城乡居民乳制品消费习惯加速形成;另一方面,受益于经济平稳发展及棚改货币化的推进,三四线城乡居民的实际购买力得到明显提升,以上因素共同作用下低线市场的乳制品需求在今年以来明显回暖。考虑到城乡人均消费差异巨大,预计未来低线市场乳品消费量仍将在未来三年保持双位数较快增长,并带动行业整体步入新一轮增长周期。

2020年行业规模有望突破5000亿。截止到2016年,据国家统计局数据,城镇与农村居民人口之比约为57:43,而人均乳制品消费量约16千克。结合中国奶业年鉴数据,城镇与农村居民人均消费量之差接近3倍,大致推算城镇居民人均消费量约23千克,农村居民人均消费量约8千克。据此,我们对2020年行业空间进行简单测算,预计城镇居民消费量未来4年仍能保持6%左右的复合增速;农村市场基数仍低,预计在收入水平提升及消费升级共同作用下可保持12%左右的复合增速;同时假设农村人口占比以每年0.5pct的速度下降,预计到2020年农村人口占比将下降至41%左右。届时人均乳制品消费量将在23千克左右,较2016年提升超过35%。暂不考虑结构升级及单价提升等因素,2020年中国乳制品市场规模有望达到5000亿,较2016年增加近40%,消费量也将超过4000万吨。

一二线消费增长是行业上一轮增长重要动力。通过对城乡居民收入增速与龙头乳企收入增速数据进行拟合,过去几年行业增速与城镇居民收入提升更为相关。据中国奶业年鉴数据,城镇居民的人均乳制品消费量在2014年已接近20kg,并不明显逊于日本,其后在城镇居民收入增速放缓及消费基数达到较高水平后,乳制品消费增速开始明显放缓。同时低线市场消费能力尚不足以接力,导致行业整体下游需求疲软,增长几乎陷入停滞状态。但目前城镇居民与农村居民的人均乳制品消费仍然差距明显,而城镇居民与发达国家人均消费水平差异并不大,说明限制消费的主要因素仍是经济发展而非生活习惯,未来农村居民的消费水平若能不断向城镇居民靠拢,行业整体消费量提升空间仍十分可观。

图:乳业龙头收入增速与城镇居民收入增速同步放缓

资料来源:观研天下整理

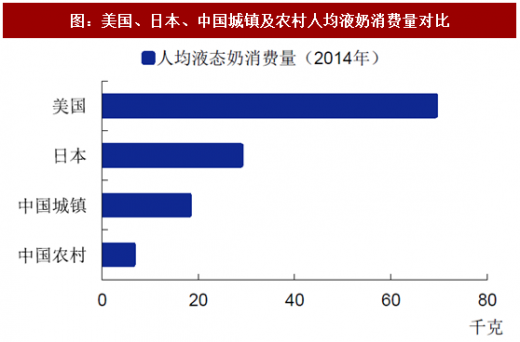

图:美国、日本、中国城镇及农村人均液奶消费量对比

资料来源:观研天下整理

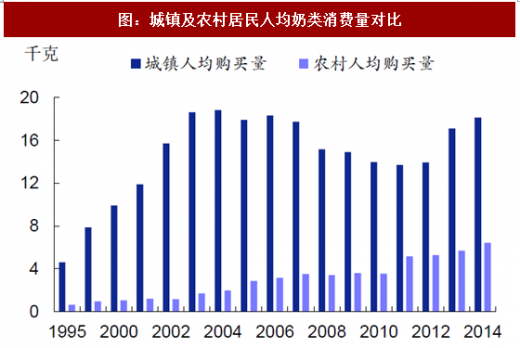

图:城镇及农村居民人均奶类消费量对比

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国乳业行业市场发展现状及十三五投资定位分析报告》

低线市场购买力提升,消费习惯加速形成,新一轮增长周期已到来。近两年来,一方面行业供需失衡,乳企的终端促销及价格战都极为激烈,大量的促销推广及买赠活动使得乳制品实际获取成本明显降低,从而促进了三四线城乡居民乳制品消费习惯加速形成;另一方面,受益于经济平稳发展及棚改货币化的推进,三四线城乡居民的实际购买力得到明显提升,以上因素共同作用下低线市场的乳制品需求在今年以来明显回暖。考虑到城乡人均消费差异巨大,预计未来低线市场乳品消费量仍将在未来三年保持双位数较快增长,并带动行业整体步入新一轮增长周期。

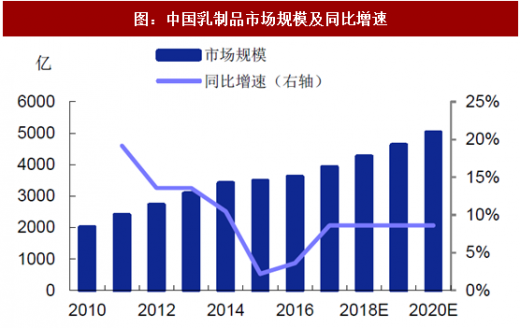

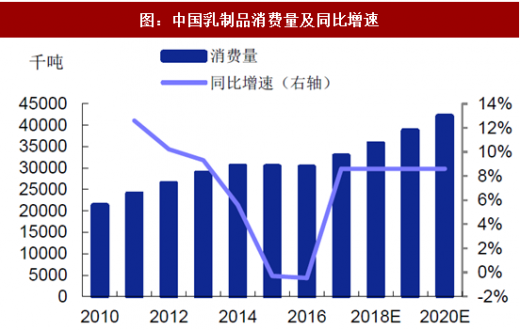

2020年行业规模有望突破5000亿。截止到2016年,据国家统计局数据,城镇与农村居民人口之比约为57:43,而人均乳制品消费量约16千克。结合中国奶业年鉴数据,城镇与农村居民人均消费量之差接近3倍,大致推算城镇居民人均消费量约23千克,农村居民人均消费量约8千克。据此,我们对2020年行业空间进行简单测算,预计城镇居民消费量未来4年仍能保持6%左右的复合增速;农村市场基数仍低,预计在收入水平提升及消费升级共同作用下可保持12%左右的复合增速;同时假设农村人口占比以每年0.5pct的速度下降,预计到2020年农村人口占比将下降至41%左右。届时人均乳制品消费量将在23千克左右,较2016年提升超过35%。暂不考虑结构升级及单价提升等因素,2020年中国乳制品市场规模有望达到5000亿,较2016年增加近40%,消费量也将超过4000万吨。

表:人均乳制品消费量预测

资料来源:观研天下整理

图:中国乳制品市场规模及同比增速

资料来源:观研天下整理

图:中国乳制品消费量及同比增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。