二季度起需求回暖更明确,龙头伊利可充分受益

需求逐季回暖,竞争趋缓费率下行增强业绩弹性。

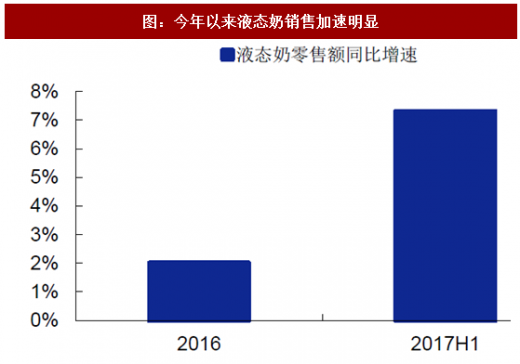

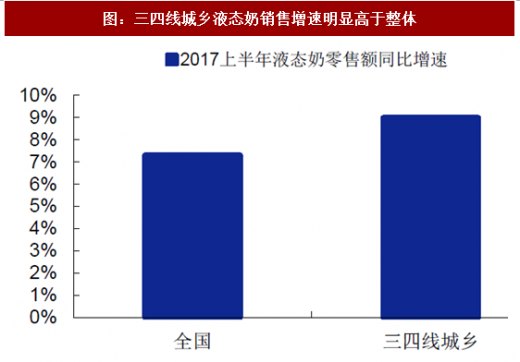

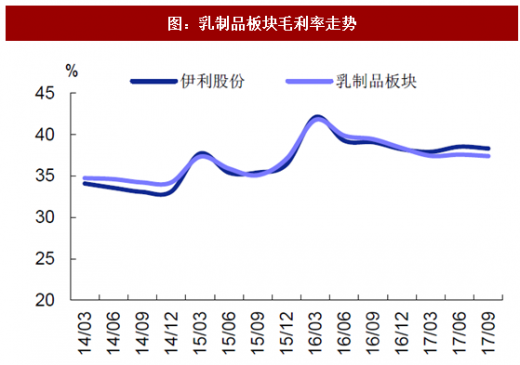

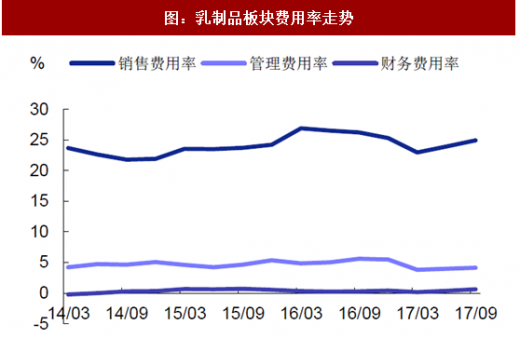

今年二季度以来,行业回暖趋势明确,低线市场消费复苏带动行业整体步入新一轮快速增长期。据AC尼尔森数据,液态奶销售额同比增速从去年的2%大幅提升5.3pct至7.3%,其中三四线城乡上半年液奶消费增速更是高达9%,明显高于一二线城市。从上市公司财务数据来看,今年前三季度乳品上市公司收入增速分别为5.31%、11.47%、13.52%,呈逐季加速趋势,预计四季度仍将保持两位数较快增长。而从业绩端表现来看,今年以来原材料中大包粉、包材、糖价均出现不同程度的上涨,故行业毛利率整体呈下降趋势,三季度板块整体毛利率37.41%,同比下降2.05%;但同时在需求回暖大背景之下,行业供过于求的格局逐渐改善,竞争趋缓后促销减弱,三季度板块整体销售费用率22.83%,同比下降2.62%,费率降幅高于毛利率降幅,业绩弹性得以增强。

参考观研天下发布《2017-2022年中国乳业行业盈利现状及投资规划研究报告》

需求逐季回暖,竞争趋缓费率下行增强业绩弹性。

今年二季度以来,行业回暖趋势明确,低线市场消费复苏带动行业整体步入新一轮快速增长期。据AC尼尔森数据,液态奶销售额同比增速从去年的2%大幅提升5.3pct至7.3%,其中三四线城乡上半年液奶消费增速更是高达9%,明显高于一二线城市。从上市公司财务数据来看,今年前三季度乳品上市公司收入增速分别为5.31%、11.47%、13.52%,呈逐季加速趋势,预计四季度仍将保持两位数较快增长。而从业绩端表现来看,今年以来原材料中大包粉、包材、糖价均出现不同程度的上涨,故行业毛利率整体呈下降趋势,三季度板块整体毛利率37.41%,同比下降2.05%;但同时在需求回暖大背景之下,行业供过于求的格局逐渐改善,竞争趋缓后促销减弱,三季度板块整体销售费用率22.83%,同比下降2.62%,费率降幅高于毛利率降幅,业绩弹性得以增强。

参考观研天下发布《2017-2022年中国乳业行业盈利现状及投资规划研究报告》

图:今年以来液态奶销售加速明显

资料来源:观研天下整理

图:三四线城乡液态奶销售增速明显高于整体

资料来源:观研天下整理

图:乳制品板块累计收入及增速

资料来源:观研天下整理

图:乳制品板块累计利润及增速

资料来源:观研天下整理

图:乳制品板块毛利率走势

资料来源:观研天下整理

图:乳制品板块费用率走势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。