一、全球乳酸供应及需求情况

根据江南大学甄光明教授发表的《乳酸及聚乳酸的工业发展及市场前景》(《生物产业技术》,2015 年 1 月)一文,若将乳酸及其衍生物都折算成无水纯乳酸,2014 年除聚乳酸以外的全球乳酸市场需求量约为 35 万-40 万吨,未来每年以自然增速增长。目前全球市场需求以 L-乳酸为主,纯 D-乳酸全球市场需求仅约 2,000 吨,除聚乳酸应用外主要用于生产农药杀虫剂、除草剂等。

目前,全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,近 70%的厂商采用微生物发酵法进行生产。科碧恩-普拉克公司在美国、泰国、西欧等都建有乳酸生产工厂,其生产的乳酸约占全球 50%~60%的市场份额,中国生产的乳酸约占 30%的市场份额,其余地区的制造商市场份额约占 10%。

二、全球乳酸下游应用情况

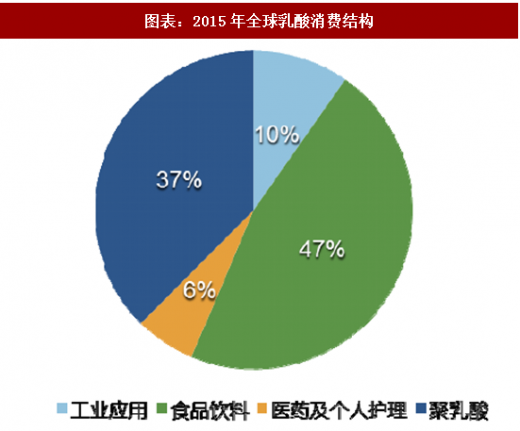

目前乳酸的下游应用中,用于食品饮料领域的乳酸在 2015 年占整体市场的46.6%,其次为应用于聚乳酸市场占比约为 37.5%。预计未来几年,随着聚乳酸市场需求快速增长,聚乳酸将超过食品和饮料行业成为乳酸的第一大应用领域。

参考观研天下发布《2017-2022年中国乳酸市场产销调研及十三五发展定位研究报告》

注:1、折合 80%-90%乳酸;2、根据欧洲和大洋洲口径,饲料添加剂包括在医药和个人护理分类中。

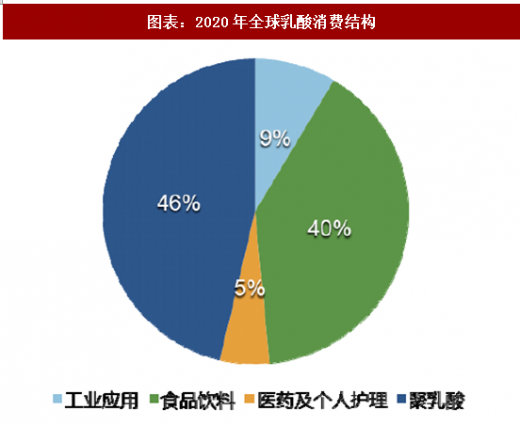

目前,乳酸作为聚合单体用于生产聚乳酸的应用占乳酸整体应用领域的占比稍高于 1/3,作为环境友好型生物基可降解材料,未来随着塑料、包装、纺织、农用地膜及现代医药材料等新兴应用领域需求的快速增长,预计至 2020 年全球乳酸需求中用于生产聚乳酸的消费占比将上升至 46.3%。

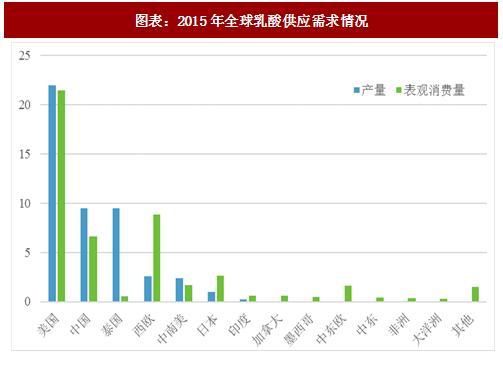

根据 IHS Chemical 出版的《化学经济学手册——乳酸及其盐和酯》(2015 年 11 月)的数据,2015 年全球乳酸的产量约为 47.2 万吨,表观消费量为 47.67 万吨。北美是世界上最大的乳酸消费市场,年乳酸消费量为 22.62 万吨,占世界乳酸消费量的 48%,该市场乳酸主要的用途为生产聚乳酸,其次为食品和饮料的应用。亚洲作为世界第二大乳酸消费市场,年乳酸消费量为 11.95 万吨,传统的食品和饮料应用仍是驱动乳酸消费增长的主要动力,工业和聚乳酸的生产也占据一定的消费比例。在世界的其他地区,乳酸的消费主要应用于食品和饮料领域,其中西欧乳酸年消费量为 8.81 万吨。随着聚乳酸生产线的投产建设,美国、中国和其他亚洲地区的乳酸消费将快速增长。在其他地区,由于乳酸消费量的增长主要由食品饮料行业驱动,乳酸的消费增长速度将保持自然增速。

三、全球乳酸进出口情况

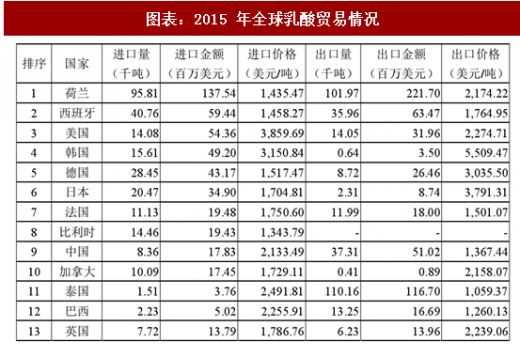

从进出口贸易情况来看,普拉克在西班牙和荷兰均设有乳酸生产工厂,促使荷兰和西班牙成为了全球乳酸进出口量较大的两个国家。中国的乳酸生产量不断上升,国内竞争激烈,出口价格相对偏低。近年来,亚洲已超过西欧成为全球第二大的乳酸产品消费市场,预计北美、亚洲和西欧在未来的几年中对乳酸的需求将继续保持较为强劲的增长速度。

根据江南大学甄光明教授发表的《乳酸及聚乳酸的工业发展及市场前景》(《生物产业技术》,2015 年 1 月)一文,若将乳酸及其衍生物都折算成无水纯乳酸,2014 年除聚乳酸以外的全球乳酸市场需求量约为 35 万-40 万吨,未来每年以自然增速增长。目前全球市场需求以 L-乳酸为主,纯 D-乳酸全球市场需求仅约 2,000 吨,除聚乳酸应用外主要用于生产农药杀虫剂、除草剂等。

目前,全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,近 70%的厂商采用微生物发酵法进行生产。科碧恩-普拉克公司在美国、泰国、西欧等都建有乳酸生产工厂,其生产的乳酸约占全球 50%~60%的市场份额,中国生产的乳酸约占 30%的市场份额,其余地区的制造商市场份额约占 10%。

图表:2015年全球乳酸供应需求情况

二、全球乳酸下游应用情况

目前乳酸的下游应用中,用于食品饮料领域的乳酸在 2015 年占整体市场的46.6%,其次为应用于聚乳酸市场占比约为 37.5%。预计未来几年,随着聚乳酸市场需求快速增长,聚乳酸将超过食品和饮料行业成为乳酸的第一大应用领域。

参考观研天下发布《2017-2022年中国乳酸市场产销调研及十三五发展定位研究报告》

图表:全球乳酸消费结构变化情况

注:1、折合 80%-90%乳酸;2、根据欧洲和大洋洲口径,饲料添加剂包括在医药和个人护理分类中。

目前,乳酸作为聚合单体用于生产聚乳酸的应用占乳酸整体应用领域的占比稍高于 1/3,作为环境友好型生物基可降解材料,未来随着塑料、包装、纺织、农用地膜及现代医药材料等新兴应用领域需求的快速增长,预计至 2020 年全球乳酸需求中用于生产聚乳酸的消费占比将上升至 46.3%。

图表:2015年全球乳酸消费结构

图表:2020年全球乳酸消费结构

根据 IHS Chemical 出版的《化学经济学手册——乳酸及其盐和酯》(2015 年 11 月)的数据,2015 年全球乳酸的产量约为 47.2 万吨,表观消费量为 47.67 万吨。北美是世界上最大的乳酸消费市场,年乳酸消费量为 22.62 万吨,占世界乳酸消费量的 48%,该市场乳酸主要的用途为生产聚乳酸,其次为食品和饮料的应用。亚洲作为世界第二大乳酸消费市场,年乳酸消费量为 11.95 万吨,传统的食品和饮料应用仍是驱动乳酸消费增长的主要动力,工业和聚乳酸的生产也占据一定的消费比例。在世界的其他地区,乳酸的消费主要应用于食品和饮料领域,其中西欧乳酸年消费量为 8.81 万吨。随着聚乳酸生产线的投产建设,美国、中国和其他亚洲地区的乳酸消费将快速增长。在其他地区,由于乳酸消费量的增长主要由食品饮料行业驱动,乳酸的消费增长速度将保持自然增速。

三、全球乳酸进出口情况

从进出口贸易情况来看,普拉克在西班牙和荷兰均设有乳酸生产工厂,促使荷兰和西班牙成为了全球乳酸进出口量较大的两个国家。中国的乳酸生产量不断上升,国内竞争激烈,出口价格相对偏低。近年来,亚洲已超过西欧成为全球第二大的乳酸产品消费市场,预计北美、亚洲和西欧在未来的几年中对乳酸的需求将继续保持较为强劲的增长速度。

图表:2015 年全球乳酸贸易情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。