乳制品、肉制品:

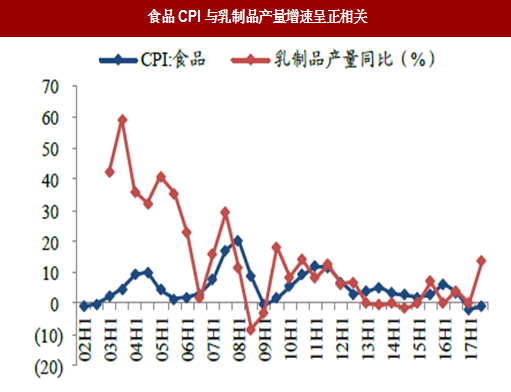

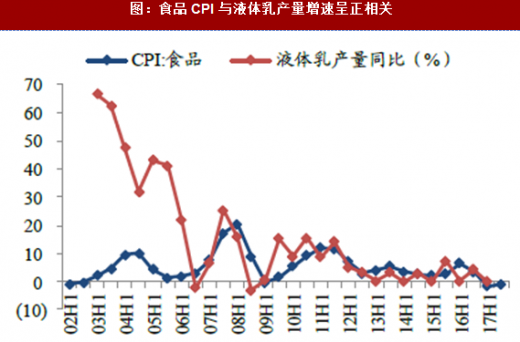

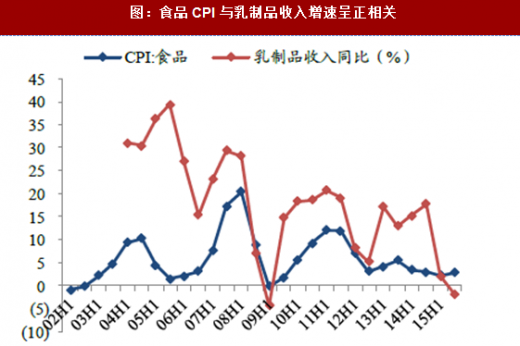

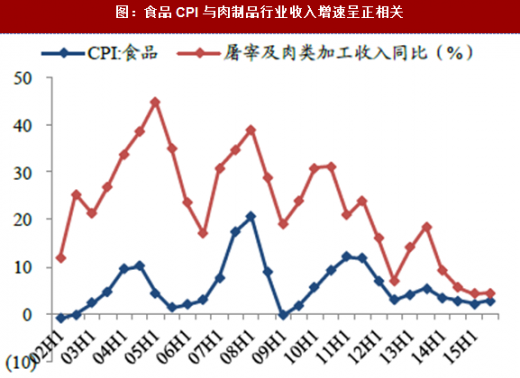

行业产量及收入增速均与食品CPI高度相关。我们认为,高相关性主因景气度由下游向上游传导机制较为通畅:CPI上行,成本压力虽上行,但行业价格战力度减缓或买赠减少,带来收入直接上提,同时终端消费品价格上扬利于价值链重分配,销售动力提高;高景气度下行业内企业投资扩产意愿较高,高景气度自下游向上游传导,带动产业链整体产量提升。CPI下行,上游成本下降给予小品牌价格战空间,基础产品较高同质性下龙头只能被动跟进,行业收入受到影响;上游过剩拉低利润空间,行业产能扩张意愿降低,甚至不排除退出可能,行业收入、产量增速均同比下降。

参考观研天下发布《2017-2022年中国乳品行业市场发展现状及十三五发展态势预测报告》

图:食品CPI与乳制品产量增速呈正相关

图:食品CPI与液体乳产量增速呈正相关

图:食品CPI与乳制品收入增速呈正相关

图:食品CPI与乳制品利润增速呈正相关

图:食品CPI与鲜、冷藏肉产量增速呈正相关

图:食品CPI与肉制品行业收入增速呈正相关

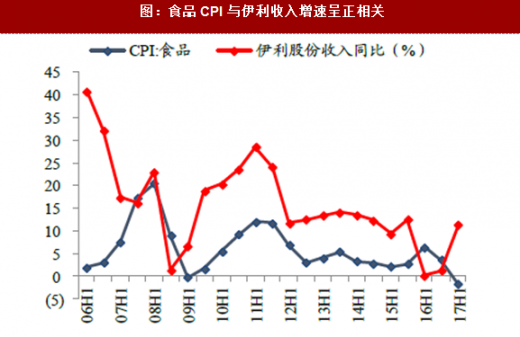

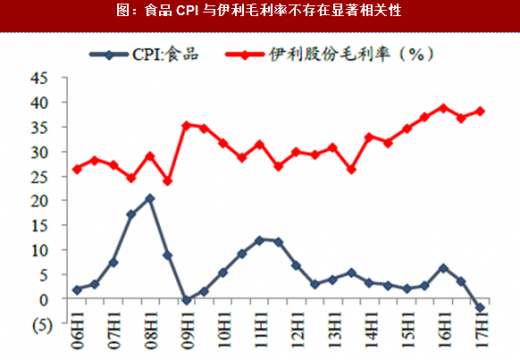

伊利股份:历史数据显示,食品CPI与公司收入增速呈较强正相关

性,但与毛利率相关性不明显。CPI上行,格局优势明显(CR2超50%、伊利份额优于竞品),公司依赖强势品牌力与渠道力,成本可顺利转嫁;叠加成本上升挤出小品牌,格局向好,销售费用率具下降、净利率具上行空间。收入加速叠加费用率下降,公司作为龙头将迎来利好双击。

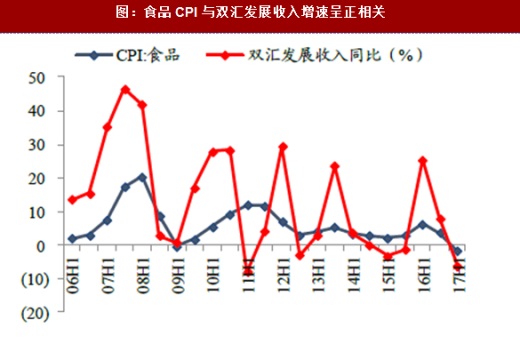

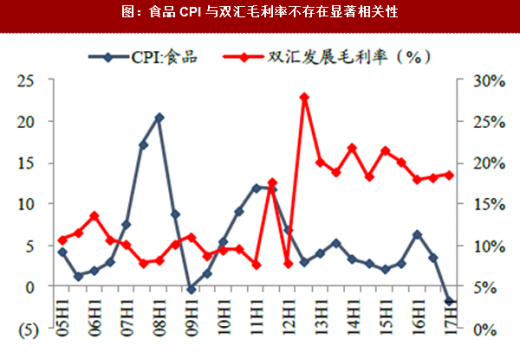

双汇发展:公司收入增速与食品CPI之间存较强正相关性,且收入增速波幅远大于食品CPI,我们认为主因公司直接受生猪价格影响,而生猪价格波幅强于CPI。目前肉制品行业集中度虽较低,但品牌企业个数稀少,公司作为仅有的知名企业之一,强品牌力下具备较高定价权,有能力向下游转嫁成本压力,同时享受CPI回升带来的行业增长。但公司毛利率与食品CPI之间不存在显著相关性,2012年以来一直保持相对稳定,我们认为主因公司屠宰业务毛利率较低,盈利贡献主要来源来自肉制品板块。

图:食品CPI与伊利收入增速呈正相关

图:食品CPI与伊利毛利率不存在显著相关性

图:食品CPI与双汇发展收入增速呈正相关

图:食品CPI与双汇毛利率不存在显著相关性

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。