中国的必需消费品在经历了二十余年的发展过后,各子行业的格局与龙头企业的排序都已趋于稳定,二十年间多数子行业龙头已经证明了自身品牌与渠道全国化扩张的能力,并充分拉开了与排序靠后企业的差距,我们认为二十年后的今天,必需消费品子行业龙头强者恒强的确定性已大大增加,多数企业已进入了在现有品牌与渠道上进行品类扩张的发展新阶段。

一、乳制品:伊利份额优势不断巩固,行业格局更加清晰

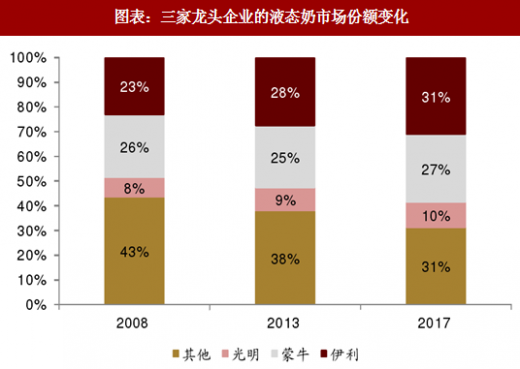

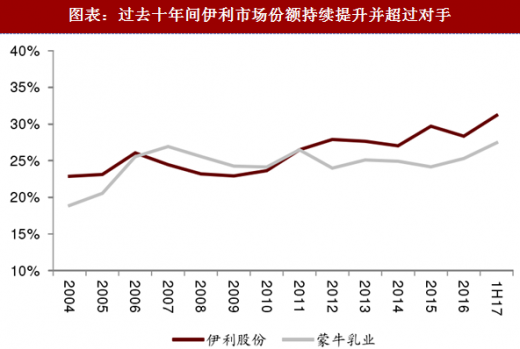

如果说十年前中国乳制品市场还存在谁是第一的变数,那么十年后龙头的排序已经非常确定。乳业前三大企业的份额之和已经由 08 年的 57%提升至目前的 70%,同时伊利自 2010 年行业上行周期起,市场份额快速提升并超越蒙牛,2014-2016 年下行周期中份额继续提升,巩固了行业第一的地位。公司在产品、品牌和渠道上的优势也较十年前更加明晰。而龙头企业在液态奶尤其常温奶领域的绝对优势已经迫使行业排名靠后的中小型企业主动退出常温奶市场,聚焦在区域性的低温奶领域。行业集中度向龙头倾斜的趋势更加清晰。

二、调味品:海天保持一家独大,行业集中度仍偏低

二、调味品:海天保持一家独大,行业集中度仍偏低

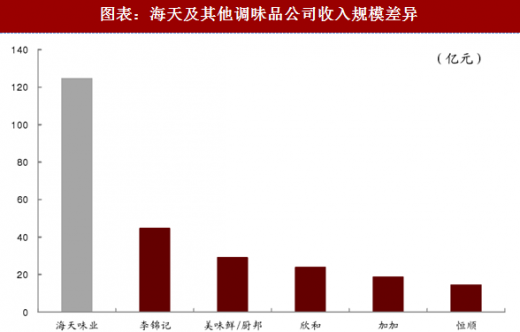

中国调味品行业因人口基数巨大、菜系与口味多元化,又是相对刚性的必需消费品,使得市场容量大且行业高度分散。目前看,海天是唯一一家品牌和渠道已充分全国化的调味品企业,在行业内长期保持一家独大的竞争优势,尤其在餐饮渠道拥有显著份额优势与较高进入壁垒,难以被对手超越。调味品行业胜在格局,一方面海天将继续保持其领跑地位,延续内生+外延带来的品类扩张,另一方面区域型调味品企业也有充足的成长空间逐步实现全国化扩张。

参考观研天下发布《2018-2023年中国快速消费品行业市场现状规模分析及未来发展前景预测报告》

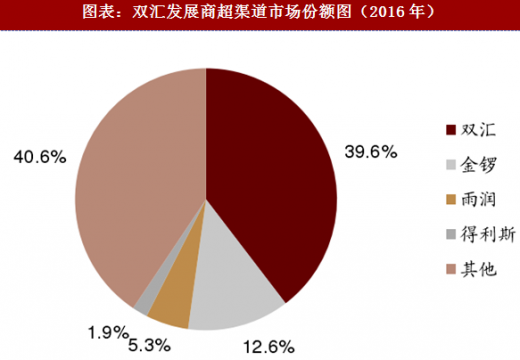

三、肉制品:双汇品牌与渠道力遥遥领先,引领行业结构转型

三、肉制品:双汇品牌与渠道力遥遥领先,引领行业结构转型

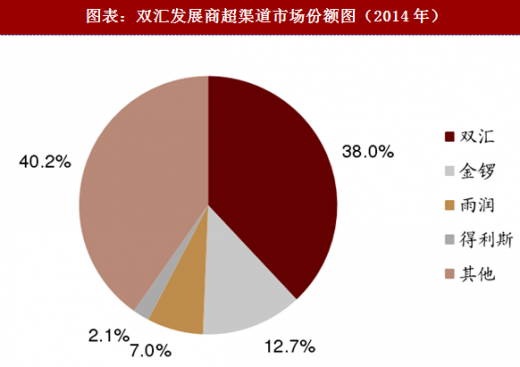

如今肉制品的行业格局也已经非常清晰,双汇在肉制品上较对手有明显的份额优势,且近年来优势仍在继续扩大。同时与对手相比,双汇无论在产品创新、品牌影响力还是渠道能力上都遥遥领先,公司作为中国肉类品牌的开创者,也在引领行业消费习惯的转变与产品结构转型。

一、乳制品:伊利份额优势不断巩固,行业格局更加清晰

如果说十年前中国乳制品市场还存在谁是第一的变数,那么十年后龙头的排序已经非常确定。乳业前三大企业的份额之和已经由 08 年的 57%提升至目前的 70%,同时伊利自 2010 年行业上行周期起,市场份额快速提升并超越蒙牛,2014-2016 年下行周期中份额继续提升,巩固了行业第一的地位。公司在产品、品牌和渠道上的优势也较十年前更加明晰。而龙头企业在液态奶尤其常温奶领域的绝对优势已经迫使行业排名靠后的中小型企业主动退出常温奶市场,聚焦在区域性的低温奶领域。行业集中度向龙头倾斜的趋势更加清晰。

图表:三家龙头企业的液态奶市场份额变化

图表:过去十年间伊利市场份额持续提升并超过对手

中国调味品行业因人口基数巨大、菜系与口味多元化,又是相对刚性的必需消费品,使得市场容量大且行业高度分散。目前看,海天是唯一一家品牌和渠道已充分全国化的调味品企业,在行业内长期保持一家独大的竞争优势,尤其在餐饮渠道拥有显著份额优势与较高进入壁垒,难以被对手超越。调味品行业胜在格局,一方面海天将继续保持其领跑地位,延续内生+外延带来的品类扩张,另一方面区域型调味品企业也有充足的成长空间逐步实现全国化扩张。

参考观研天下发布《2018-2023年中国快速消费品行业市场现状规模分析及未来发展前景预测报告》

图表:海天及其他调味品公司收入规模差异

如今肉制品的行业格局也已经非常清晰,双汇在肉制品上较对手有明显的份额优势,且近年来优势仍在继续扩大。同时与对手相比,双汇无论在产品创新、品牌影响力还是渠道能力上都遥遥领先,公司作为中国肉类品牌的开创者,也在引领行业消费习惯的转变与产品结构转型。

图表:双汇发展商超渠道市场份额图(2014年)

图表:双汇发展商超渠道市场份额图(2016年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。