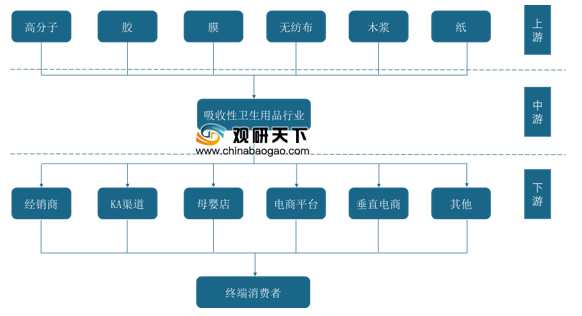

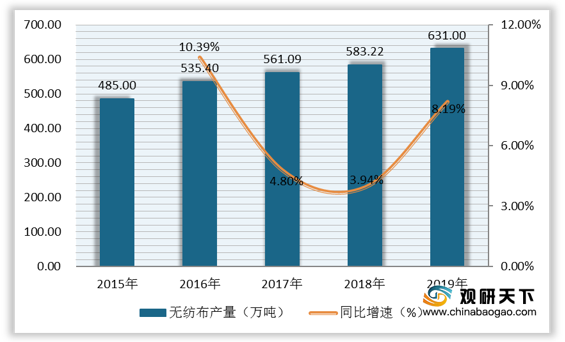

上游市场:无纺布又称为非织造布,是由定向的或随机的纤维而组成的。数据显示,2018年我国无纺布产量为583.22万吨,同比增长3.94%;2019年无纺布产量为631万吨,同比增长8.19%。

| 企业名称 |

主营业务 |

企业优势 |

| 南六企业(平湖)有限公司 |

生产销售工程用特种纺织品、发用类、护肤类化妆品等 |

产品优势:产品种类齐全,应有尽有,包括家居、皮肤用化学品等。 |

| 客户资源优势:在业内用户中形成了良好信誉,得到了广大用户的普遍认可;同时,与国内外知名厂家形成了紧密的合作伙伴关系

。 |

||

| 塑料及其制品;通用塑料;天然树脂等 |

企业优势:是中国政府批准成立的第一批外商投资贸易公司。 |

|

| 信息网络优势:遍布全球的信息网络。 |

||

| 客户资源优势:独立自主地开展国内外各种经济贸易活动。 |

||

| 人才资源优势:截止2006年4月,属下员工总数约为530人,如加上主要投资企业,其员工人数约为2400名。 |

||

| 危险化学品生产、批发和进出口等 |

设备及供销优势:拥有一个天然气发电厂和多个国际码头以保证能源供应和物流运输。 |

|

| 产能优势:拥有13/12万吨/年乙苯/苯乙烯、20万吨/年聚苯乙烯以及5.2万吨/年可发性聚苯乙烯三套装置。 |

||

| 新建装置优势:环氧乙烷衍生产品价值链的新建装置、碳4联合产品链新建装置 |

||

| 江苏盛纺纳米材料科技股份有限公司 |

医疗卫生用改性非织造材料、纳米材料、功能性纤维及复合材料的研发、生产、销售、服务等 |

生产线优势:拥有7条非织造材料全自动智能生产线。 |

| 产能优势:年产能2.5万吨。 |

||

| 产品优势:功能性非织造材料系列产品有亲水非织造材料、纳米纤维抗菌非织造材料、纳米超细纤维柔软非织造材料等。 |

||

| 人才优势:高级管理人才12名,高级技术人才30名,中级技术人员79名 |

||

| 产品应用领域优势:产品广泛应用于医疗,卫生、工业,航空航天,汽车等领域。 |

||

| 客户资源优势:产品主要销往上海、浙江、江苏、福建、江西、湖南等国内省市以及日本、韩国、东南亚、美国、德囯、波兰等国家。 |

||

| 台塑工业(宁波)有限公司 |

从事炼油、石化、塑料原料、塑料二次加工、纤维及纺织、电子材料及机械产品之生产以及运输业务等 |

产量优势:PVC粉年产量256万吨。 |

| 工厂设备优势:在宁波北仑设置年产40万吨PVC粉(悬浊均一粉)工厂。 |

||

| 产品优势:高弹性产品、发泡皮革、玩具、洋娃娃等注模成型、医用手套等。 |

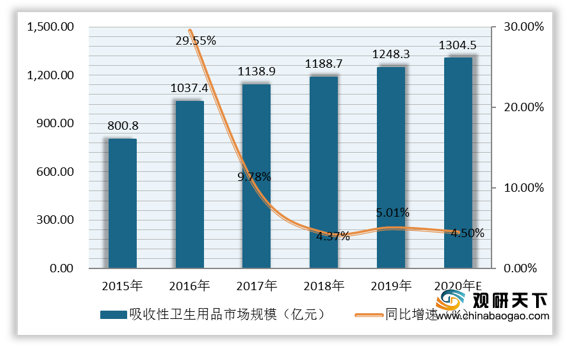

中游市场:随着居民消费水平提高,吸收性卫生用品需求上升,带动行业市场规模逐年增长,从2015年的800.8亿元增至2019年的1248.3亿元,复合增长率为11.74%;2019年同比增长5.01%。预计到2020年我国吸收性用品行业市场规模将达1304.5亿元,同比增长4.5%。

现阶段,我国吸收性卫生用品行业相关企业主要有杭州豪悦护理用品股份有限公司、金佰利(中国)有限公司、大王(南通)生活用品有限公司、恒安国际集团有限公司、广东昱升个人护理用品股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 妇、幼、成人卫生护理用品的研发、制造与销售 |

技术与研发优势:先后取得了7项发明专利、89项实用新型专利和17项外观设计专利,并取得了一系列科研成果及荣誉。 |

|

| 质量控制优势:完善的质量控制体系、国际化的质量控制手段、参与国家标准的制定等。 |

||

| 生产工艺优势:芯体上使用箱式上料工艺、面层上采取在线3D压花工艺等。 |

||

| 金佰利(中国)有限公司 |

个人卫生护理用品、个人防护用品、妇女保健用品、卫生纸巾和一次性卫生用品等 |

品牌优势:拥有舒洁、好奇、高洁丝、得伴等 |

| 产品优势:产品有Scott浴室卷筒卫生纸和纸手巾、高洁丝妇女卫生巾、舒洁面巾纸等。 |

||

| 生产机构优势:截至目前,金佰利中国已在北京、南京、上海拥有4家生产机构。 |

||

| 大王(南通)生活用品有限公司 |

生产销售纸制品 |

产品优势:大王花信风系列纸尿裤。 |

| 客户资源优势:在中国、日本、韩国、俄罗斯、泰国等地均有销售。 |

||

| 恒安国际集团有限公司 |

主要涉及妇幼卫生用品、家庭生活用纸等 |

产品优势:主导产品安乐、安尔乐卫生巾、安儿乐婴儿纸尿裤、心相印纸品等。 |

| 品牌优势:拥有“安尔乐”和“心相印”,以及“安乐”、“安儿乐”、“安而康”等著名品牌。 |

||

| 企业荣誉优势:荣获“全国诚信纳税先进企业”、“文明单位”、“泉州民营企业百强”等。 |

||

| 广东昱升个人护理用品股份有限公司 |

主要业务是研发、生产、销售中高端婴幼儿、成人护理用品 |

团队优势:拥有生产、研发及客服队伍。 |

| 设备优势:拥有婴儿拉拉裤、婴儿纸尿裤/片、成人纸尿裤/片、护理床垫各类型设备共十八台。 |

||

| 产品线优势:产品线丰富,从传统型的婴儿纸尿裤/片、成人纸尿裤/片、护理垫,到现代型的婴儿拉拉裤,环抱型的婴儿纸尿裤。 |

||

| 品牌优势:有“DRESS吉氏”、“婴之良品”、“舒氏宝贝”、“肯得康”、“添宝”等品牌。 |

||

| 专利优势:拥有十多项发明专利,二十多项实用新型专利。 |

||

| 客户资源优势:多家国际知名企业合作,结为战略合作伙伴。 |

下游市场:我国吸收性卫生用品终端消费群体主要分为女性、婴儿以及成人失禁三大类,其中女性和婴儿消费群体占比较多,均达四成以上。

2019年我国吸收性卫生用品行业终端消费群体占比(单位:%)

| 企业名称 |

主营业务 |

企业优势 |

| 凯儿得乐(深圳)科技发展有限公司 |

新生儿到3岁宝宝尿不湿、纸尿裤、拉拉裤等 |

产品优势:主要产品有丝柔系列纸尿裤和拉拉裤,丝薄系列的纸尿裤和拉拉裤。 |

| 研发优势:成功开发了一系列高端纸尿裤、女性护理、婴儿洗护、生活用纸等母婴产品。 |

||

| 销量优势:每天消耗纸尿裤等纸尿片产品数量约上7000万个,折合人民币约上亿元。 |

||

| 尤妮佳生活用品(中国)有限公司 |

纸尿裤系列(婴儿、成人)、妇女卫生用品系列(卫生巾、卫生护垫、卫生棉条、经期用内裤)等 |

产品优势:主要提供以婴儿纸尿裤为中心的婴儿护理产品、卫生巾护垫等女性护理用品、成人用护理用品、清洁护理用品、湿纸巾立体口罩、宠物护理用品等产品。 |

| 品牌优势:拥有“妈咪宝贝”、“苏菲”、“乐互宜”、“舒蔻”等品牌。 |

||

| 安全性优势:在产品开发阶段,由安全性评价委员会参考实际使用情况和废弃处置方法开展风险评估。 |

相关行业分析报告参考《2020年中国吸收性卫生用品行业分析报告-市场深度调研与未来商机预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。