羽绒被的填充物主要是羽绒,羽绒是长在鹅、鸭的腹部,成芦花朵状的绒毛,成片状的叫羽毛。由于羽绒是一种动物性蛋白质纤维,比棉花(植物性纤维素)保温性高,且羽绒球状纤维上密布千万个三角形的细小气孔,能随气温变化而收缩膨胀,产生调温功能,可吸收人体散发流动的热气,隔绝外界冷空气的入侵。

对比家庭常用被芯各项指标来看,羽绒被在多个指标上优于蚕丝被等其他被芯种类,舒适健康的产品体验是天然优势,产品基础决定了羽绒被在中高端被芯领域扩容的可能性。

我国羽绒被发展驱动力分析

一、我国羽绒被渗透率低,市场空间有待激活

目前,羽绒被在日本及欧美的渗透率达60%以上,而在中国仅为5%,可见,羽绒被我国具有很大的成长空间。

二、中产崛起并将成为消费主导,推动消费升级

随着我国经济的发展,中产阶级在总人口的占比将逐步提升,或有望从2009年的12%升至2030年的70%。此外,中产阶级的收入日益提升,成为消费的主导。以80/90后为代表的年轻中产群体崛起下,带来的消费习惯变化将对家坊产品的替换需求带来显著影响,将促进羽绒被的市场需求增长。

三、我国人口基数庞大,婚庆领域对高端家坊需求仍将持续增长

婚庆市场一直以来都是高端家坊市场的重要需求来源,基于我国庞大的人口基数,叠加每年增长的新人消费金额,较大的婚庆市场需求将带来羽绒被消费的持续增长。

四、疫情加速酒店业的供给侧改革,中高端酒店扩容有望带动羽绒被消费

近年来,我国酒店门店数量不断扩增,尤其是中高档酒店。我国中高档酒店数量在总体酒店中的占比从2015年的14.6%升至2020年的21.6%,中高档酒店的扩容,有望带动家坊市场规模的增长。

五、睡眠经济崛起,高品质床品放量

2015-2020年,我国睡眠经济快速增长,年复合增长率约12%。从细分领域来看,器械用品领域消费金额贡献占比最大,约70%。器械用品则包括被子等床上用品,羽绒被作为舒适的床上用品之一,或将随着睡眠经济行业的持续扩容而增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

。

对比家庭常用被芯各项指标来看,羽绒被在多个指标上优于蚕丝被等其他被芯种类,舒适健康的产品体验是天然优势,产品基础决定了羽绒被在中高端被芯领域扩容的可能性。

家庭常用被芯各项指标对比

| 原料特征 |

羽绒被 |

蚕丝被 |

棉花被 |

羊毛被 |

| 纤维属性 |

动物纤维 |

动物纤维 |

植物纤维 |

动物纤维 |

| 纤维形状 |

立体球状 |

直线型 |

直线型 |

直线型 |

| 保暖效果(冬天) |

最优 |

中等 |

中等 |

良好 |

| 重量(冬天) |

最轻 |

稍重 |

最重 |

偏重 |

| 湿度含量 |

最低 |

中等 |

高 |

中等 |

| 透气性(夏天) |

最优 |

优 |

中等 |

佳 |

| 压缩恢复性 |

最佳 |

中等 |

中等 |

佳 |

| 放湿度发散性 |

最佳 |

中等 |

中等 |

佳 |

| 蓬松弹性 |

最高 |

普通 |

较差 |

普通 |

| 做成被胎后 |

羽绒(毛)个别独立 |

纤维做成片状 |

纤维做成片状 |

纤维做成片状 |

| 长期使用是否发硬结块 |

永远不会 |

会 |

会 |

会 |

| 冬被内干燥感 |

干爽 |

感觉稍湿 |

感觉湿重 |

不完全干爽 |

| 14℃下时需加盖毛毯(以1000g为准) |

不需要 |

需要 |

需要 |

需要 |

| 耐久性 |

5-10年 |

3-5年 |

3-5年 |

5-8年 |

资料来源:观研天下整理

我国羽绒被发展驱动力分析

一、我国羽绒被渗透率低,市场空间有待激活

目前,羽绒被在日本及欧美的渗透率达60%以上,而在中国仅为5%,可见,羽绒被我国具有很大的成长空间。

我国羽绒被市场渗透率与欧美及日本对比情况

数据来源:观研天下整理

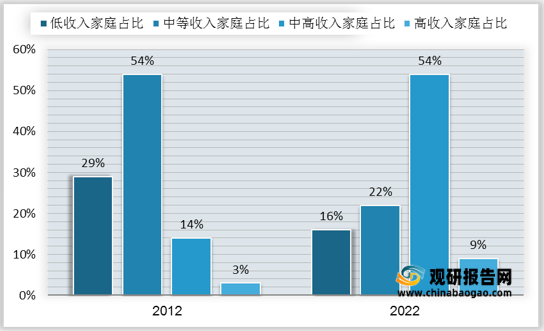

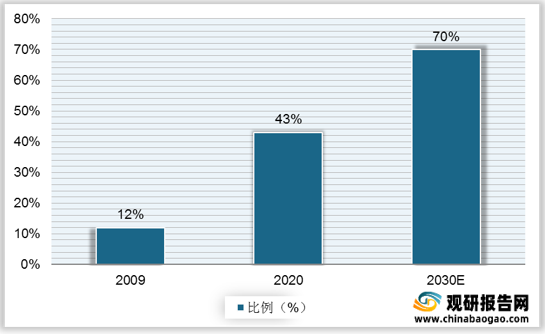

二、中产崛起并将成为消费主导,推动消费升级

随着我国经济的发展,中产阶级在总人口的占比将逐步提升,或有望从2009年的12%升至2030年的70%。此外,中产阶级的收入日益提升,成为消费的主导。以80/90后为代表的年轻中产群体崛起下,带来的消费习惯变化将对家坊产品的替换需求带来显著影响,将促进羽绒被的市场需求增长。

我国中产阶级占总人口比例

数据来源:观研天下整理

2012及2022年我国中产阶级收入占比

数据来源:观研天下整理

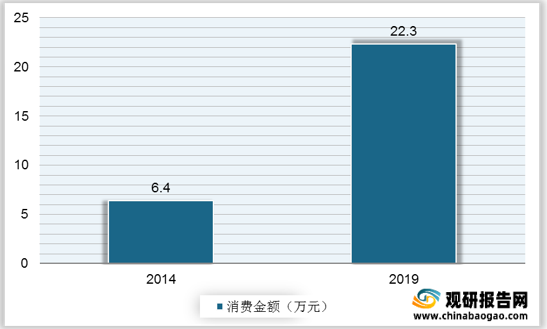

婚庆市场一直以来都是高端家坊市场的重要需求来源,基于我国庞大的人口基数,叠加每年增长的新人消费金额,较大的婚庆市场需求将带来羽绒被消费的持续增长。

2015-2019年中国新人结婚消费金额

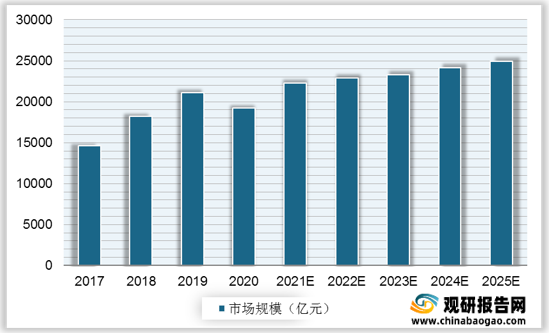

数据来源:观研天下整理

2017-2025年我国婚庆市场规模及预测

数据来源:观研天下整理

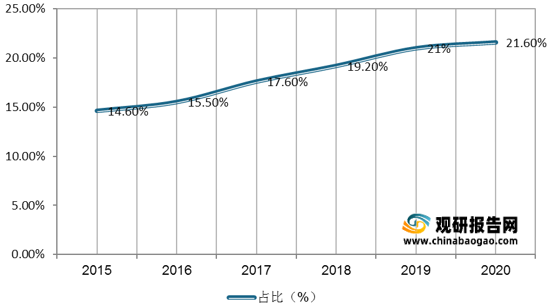

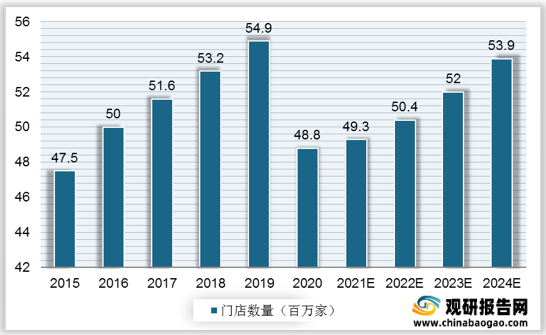

四、疫情加速酒店业的供给侧改革,中高端酒店扩容有望带动羽绒被消费

近年来,我国酒店门店数量不断扩增,尤其是中高档酒店。我国中高档酒店数量在总体酒店中的占比从2015年的14.6%升至2020年的21.6%,中高档酒店的扩容,有望带动家坊市场规模的增长。

2015-2024年我国酒店门店数量及预测

数据来源:观研天下整理

2015-2020年我国中高端酒店数量占比

数据来源:观研天下整理

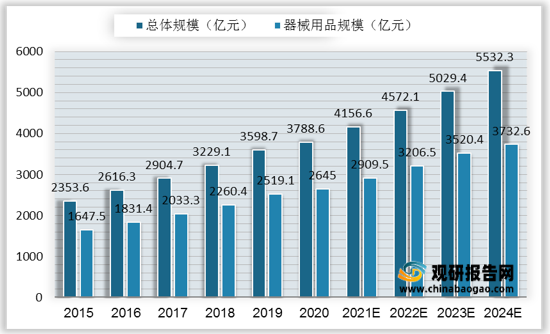

2015-2020年,我国睡眠经济快速增长,年复合增长率约12%。从细分领域来看,器械用品领域消费金额贡献占比最大,约70%。器械用品则包括被子等床上用品,羽绒被作为舒适的床上用品之一,或将随着睡眠经济行业的持续扩容而增长。

2015-2024年我国睡眠经济市场规模及预测

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。