参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景研究》

化妆品作为可选消费品并带有一定专业性,消费者在选择时往往包含尝试、接受建议、模仿等过程,这决定了品牌商通过有效的营销手段打造品牌形象、提升知名度对促进销售的重大意义。化妆品品牌欲扩大市场份额、打破竞争格局,“营销先行”是非常关键的胜负手,2000 年以后韩妆品牌即借助风靡中国的韩剧、韩星,通过高效营销成功切入中国市场。

国际化妆品巨头同时也都是广告宣传大户,欧莱雅 2017 财年营销费用高达 89 亿美元,遥遥领先同业,资生堂营销投入增加迅速,超越雅诗兰黛,两者都在 25-35 亿美元间,爱茉莉太平洋 6 亿美元左右。本土品牌营销投入从规模上难以匹敌全球经营的外资巨头,4 家上市公司中投入最大的上海家化 2017 年营销费用 20.2 亿元人民币(约合 3.0 亿美元),仅占欧莱雅、资生堂的约 3%、9%,其他如珀莱雅、御家汇、拉芳家纺 2017 年营销费用都在 4 亿元以下。但是从比例上看与国外品牌不相上下,上海家化营销费用率 2017 年达到 31.7%,领先雅诗兰黛和资生堂,珀莱雅、御家汇也在 20%上下。近年本土品牌崛起的重要推手之一即加大营销投入,多元化营销见成效。

本土化妆品品牌发展历史大都远远短于国外同业,在全球范围看只是化妆品行业的新进者,在研发、渠道、营销等核心竞争力方面长期落后于外资龙头。从近年来本土品牌逐渐崛起的过程中,可以明显看到其在上述领域采取与国外品牌差异化竞争的道路,如渠道端通过定位低线城市大众市场以及电商渠道力争弯道超车,研发端加大投入奋起直追的同时,很多品牌在用料和手法中将传统中药汉方与美容结合,发展中式概念拉近国内消费者感受。

营销方面亦是如此,2010 年以前纸媒、电视等传统媒体占据绝对优势地位,也是外资品牌绝对强势时期,国外化妆品企业凭借雄厚资金实力,以大手笔广告投入占据宣传制高点。本土品牌除了好迪、拉芳、蒂花之秀、飘影等护发品在电视广告上拥有一席之地外,护肤和美妆由于全面落后外资品牌,在营销实力相对处于弱势。

2010 年是本土化妆品牌营销的转折点,经过激烈竞争之后的一批优质本土品牌开始发力营销,根据当下媒体和民众习惯灵活选择营销路径。随着互联网的普及,电商渠道高增,线上无边界宣传的特性有力降低国内品牌的营销成本,尤其是面向高端消费者的营销门槛得以下降,为本土品牌营销弯道超车提供机遇。结合综艺节目、网络剧遍地开花的背景下,本土品牌区别于国外品牌,减少了对更多通过明星代言人、单体电视广告等传统方式的依赖,拥抱数字化营销,选择冠名赞助热门电视/网络综艺节目、冠名或植入热门 IP 剧目和影视作为切入点,加大曝光时间和话题效果,对于渗透率较低的低线城市影响力尤为显著。2010 年珀莱雅以 2 亿元买断湖南卫视“金鹰剧场”全年冠名,打响本土品牌进军新营销的头炮。

随着移动互联网的崛起和新型多元化社交媒体的强大,营销平台也变得愈加多元化,深入挖掘传统营销渠道下无法触及和带动的需求,微信公众号、微博、知乎、小红书等社群性质 APP 以及抖音、快手等直播/短视频网站兴起,化妆品数字化营销迎来新时代。同时新生代个性化需求渐成主力,时尚美妆博主、明星/网红直播签约或自发推荐,结合粉丝群体,带货能力极大增强。

本土化妆品品牌触角敏锐,营销年轻化把握新生代需求,灵活选择 90 后、00 后群体更加喜闻乐见的手段,推出短视频/广告剧迎合年轻人观看习惯,加强跨界打造爆品,利用社交媒体培育新粉丝群。如百雀羚 2016 年开始频频发力广告剧及微信 H5 营销,打造现象级营销,国产老树发新芽;又如当下火爆的各大人气博主“国货测评”,有利于提升国产品牌形象,引领消费者挖掘国货优势,带动销售。本土品牌借用线上社群特性,在营销领域捷足先登,以低营销成本打造口碑,形成与国际品牌直接抗衡,提升国货尤其是在年轻群体中的整体形象。

化妆品作为可选消费品并带有一定专业性,消费者在选择时往往包含尝试、接受建议、模仿等过程,这决定了品牌商通过有效的营销手段打造品牌形象、提升知名度对促进销售的重大意义。化妆品品牌欲扩大市场份额、打破竞争格局,“营销先行”是非常关键的胜负手,2000 年以后韩妆品牌即借助风靡中国的韩剧、韩星,通过高效营销成功切入中国市场。

国际化妆品巨头同时也都是广告宣传大户,欧莱雅 2017 财年营销费用高达 89 亿美元,遥遥领先同业,资生堂营销投入增加迅速,超越雅诗兰黛,两者都在 25-35 亿美元间,爱茉莉太平洋 6 亿美元左右。本土品牌营销投入从规模上难以匹敌全球经营的外资巨头,4 家上市公司中投入最大的上海家化 2017 年营销费用 20.2 亿元人民币(约合 3.0 亿美元),仅占欧莱雅、资生堂的约 3%、9%,其他如珀莱雅、御家汇、拉芳家纺 2017 年营销费用都在 4 亿元以下。但是从比例上看与国外品牌不相上下,上海家化营销费用率 2017 年达到 31.7%,领先雅诗兰黛和资生堂,珀莱雅、御家汇也在 20%上下。近年本土品牌崛起的重要推手之一即加大营销投入,多元化营销见成效。

图:FY15-17国际化妆品龙头营销费用(亿美元)

数据来源:公开数据整理

图:FY15-17国际化妆品龙头营销费用率

数据来源:公开数据整理

本土化妆品品牌发展历史大都远远短于国外同业,在全球范围看只是化妆品行业的新进者,在研发、渠道、营销等核心竞争力方面长期落后于外资龙头。从近年来本土品牌逐渐崛起的过程中,可以明显看到其在上述领域采取与国外品牌差异化竞争的道路,如渠道端通过定位低线城市大众市场以及电商渠道力争弯道超车,研发端加大投入奋起直追的同时,很多品牌在用料和手法中将传统中药汉方与美容结合,发展中式概念拉近国内消费者感受。

营销方面亦是如此,2010 年以前纸媒、电视等传统媒体占据绝对优势地位,也是外资品牌绝对强势时期,国外化妆品企业凭借雄厚资金实力,以大手笔广告投入占据宣传制高点。本土品牌除了好迪、拉芳、蒂花之秀、飘影等护发品在电视广告上拥有一席之地外,护肤和美妆由于全面落后外资品牌,在营销实力相对处于弱势。

2010 年是本土化妆品牌营销的转折点,经过激烈竞争之后的一批优质本土品牌开始发力营销,根据当下媒体和民众习惯灵活选择营销路径。随着互联网的普及,电商渠道高增,线上无边界宣传的特性有力降低国内品牌的营销成本,尤其是面向高端消费者的营销门槛得以下降,为本土品牌营销弯道超车提供机遇。结合综艺节目、网络剧遍地开花的背景下,本土品牌区别于国外品牌,减少了对更多通过明星代言人、单体电视广告等传统方式的依赖,拥抱数字化营销,选择冠名赞助热门电视/网络综艺节目、冠名或植入热门 IP 剧目和影视作为切入点,加大曝光时间和话题效果,对于渗透率较低的低线城市影响力尤为显著。2010 年珀莱雅以 2 亿元买断湖南卫视“金鹰剧场”全年冠名,打响本土品牌进军新营销的头炮。

图:韩束冠名热门网络综艺火星情报局

资料来源:互联网

图:一叶子植入热门IP剧《三生三世十里桃花》镜头

资料来源:互联网

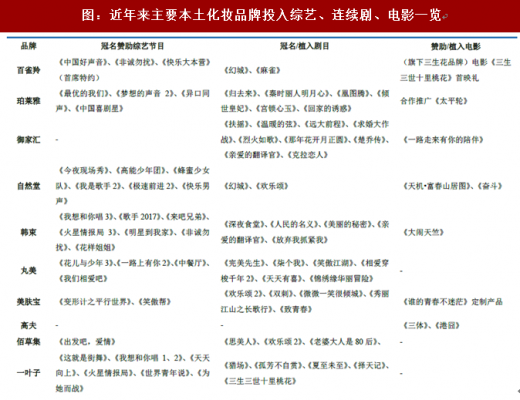

图:近年来主要本土化妆品牌投入综艺、连续剧、电影一览

资料来源:公开资料整理

随着移动互联网的崛起和新型多元化社交媒体的强大,营销平台也变得愈加多元化,深入挖掘传统营销渠道下无法触及和带动的需求,微信公众号、微博、知乎、小红书等社群性质 APP 以及抖音、快手等直播/短视频网站兴起,化妆品数字化营销迎来新时代。同时新生代个性化需求渐成主力,时尚美妆博主、明星/网红直播签约或自发推荐,结合粉丝群体,带货能力极大增强。

本土化妆品品牌触角敏锐,营销年轻化把握新生代需求,灵活选择 90 后、00 后群体更加喜闻乐见的手段,推出短视频/广告剧迎合年轻人观看习惯,加强跨界打造爆品,利用社交媒体培育新粉丝群。如百雀羚 2016 年开始频频发力广告剧及微信 H5 营销,打造现象级营销,国产老树发新芽;又如当下火爆的各大人气博主“国货测评”,有利于提升国产品牌形象,引领消费者挖掘国货优势,带动销售。本土品牌借用线上社群特性,在营销领域捷足先登,以低营销成本打造口碑,形成与国际品牌直接抗衡,提升国货尤其是在年轻群体中的整体形象。

图:百雀羚广告剧《四美不开心》在双十一旗舰店展示

资料来源:互联网

图:韩束与施华洛世奇跨界合作礼盒

资料来源:互联网

图:本土化妆品牌参与明星直播

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。