医美级护肤品品牌方多有医疗器械生产背景,产品多作为医疗器械上市,按“械字号”审批备案(近年开始增加“妆字号”产品),产品的原材料和生产过程管理严格,且成分简单,成分数一般在4-10种,明显低于其他护肤品,基本不含香料、防腐剂、酒精、激素。因此,械字号护肤品较为安全、致敏率低,功能多为保湿修复,少部分可祛痘,适合皮肤敏感或已经受损肌肤人群,以及非手术医美项目后的术后修复。

一、医美级护肤品行业规模分析

1、医美行业市场规模:渗透率仍有较大空间,非手术类项目占比逐步提升

医美级护肤品的市场规模与国内医美行业规模息息相关。观研报告网发布的资料显示,2014-2019年,中国医美行业市场规模从521亿元增长至1,521亿元,CAGR+24.3%,远高于全球同期的+8.9%。2019年中国内地医美项目渗透率仅3.6%,相较于同期美国、日本、韩国16.6%/11.0%/20.5%的渗透水平,仍有较大提升空间。预计2023年场规模将达到3,600亿元,对应4年CAGR+24%。

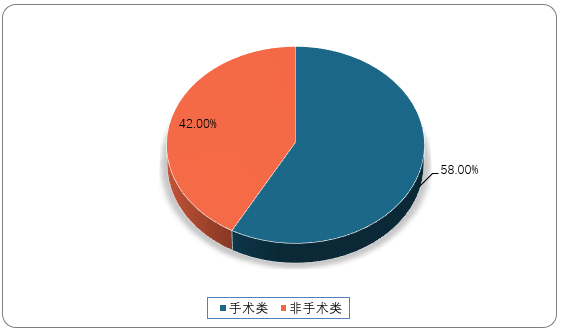

根据观研报告网发布的《2021年中国医美级护肤品市场分析报告-行业现状与发展商机研究》显示,医疗美容分为手术类和非手术类,2020年规模占比分别为58%和42%。由于非手术类医疗美容有恢复期短、安全性高等优点,其增速高于手术类医美,占比持续提升,预计2023年占比将达到44.7%,医美级护肤品在非手术医疗美容的术后恢复中,使用度更高。

预计2024年医美级护肤品(械字号为主)市场规模将达132亿元,5年CAGR+25%。据分析,2024年整体护肤品市场规模将达4,402亿元,若医美级护肤品占比提升到3.0%,对应市场规模132亿元,5年CAGR+25%

二、医美级护肤品行业产品特征

1、研发特点:功效简单审批严格

“械字号”产品更新慢,功能有局限性“械字号”产品审批严格且耗时长,产品更新慢,且功能多局限于保湿修复。由于医用敷贴以术后加速伤口愈合为目的,所以成分基本上以胶原蛋白、透明质酸等为主,功效多为保湿修复。若要申报添加热门成分的新械字号产品,如:VC、烟酰胺等,申请流程会很长,而且多余成分对创口刺激大,审批通过率低,因此械字号产品更新会很慢。

2、营销特点:宣传较少,渠道线下为主

医疗器械商不擅长“妆字号”的热门成分及营销医疗器械商多会以“妆字号”产品来创造具有美白、抗衰等热门新功能的产品,但其对热门成分及营销玩法并不擅长。因为“械字号”产品不允许广告宣传,且主要走线下院线渠道,对产品的包装设计及线上运营并不擅长。

此外,医疗器械商的优势生产工艺极其严格,产品安全、成分简单,相较于深耕热门成分多年的强功效护肤品品牌商,并不具备明显优势。长期看,医疗器械商会继续做大已有医用敷料(械字号产品),同时以妆字号护肤品延展产品线;鉴于护肤品产业的蓬勃发展、细分领域享有更快增速,预计“械字号”护肤品生产企业也将加大跨界人才吸引,快速弥补在营销、运营等方面的不足.

三、医美级护肤品行业集中度

我国医美级护肤品行业市场行业集中度较高。由于医美级护肤品以医美术后修复为主,线下美容院仍为其主要渠道,占全渠道销售额约40%。而占比60%的线上渠道中,80%的为淘系销量,其中淘宝天猫CR3达48%。据统计,2019年淘宝天猫医美护肤品消费TOP3品牌为敷尔佳、荣晟、可复美,线上销售额分别为2.73亿/2.57亿/1.64亿元,占比分别为19%/18%/12%,合计49%。三者热销SKU均为皮肤修复类面膜,但主打功效各有不同:敷尔佳主打抗敏祛痘修复、荣晟主打冷敷修复、可复美主打术后修复(采用类人胶原蛋白)。

一、医美级护肤品行业规模分析

1、医美行业市场规模:渗透率仍有较大空间,非手术类项目占比逐步提升

医美级护肤品的市场规模与国内医美行业规模息息相关。观研报告网发布的资料显示,2014-2019年,中国医美行业市场规模从521亿元增长至1,521亿元,CAGR+24.3%,远高于全球同期的+8.9%。2019年中国内地医美项目渗透率仅3.6%,相较于同期美国、日本、韩国16.6%/11.0%/20.5%的渗透水平,仍有较大提升空间。预计2023年场规模将达到3,600亿元,对应4年CAGR+24%。

2014-2020年我国医美市场规模及增速

数据来源:公开数据整理

根据观研报告网发布的《2021年中国医美级护肤品市场分析报告-行业现状与发展商机研究》显示,医疗美容分为手术类和非手术类,2020年规模占比分别为58%和42%。由于非手术类医疗美容有恢复期短、安全性高等优点,其增速高于手术类医美,占比持续提升,预计2023年占比将达到44.7%,医美级护肤品在非手术医疗美容的术后恢复中,使用度更高。

2021年我国医美行业手术类和非手术类占比

数据来源:公开数据整理

2、医美级护肤品市场规模:线下占比相对较高,线上市场快速增长

2019年医美级护肤品(械字号为主)市场规模约44亿元,占整体护肤品市场1.8%。据数据统计,2019年医美级护肤品淘宝天猫销售额达14.1亿元,线上销售额从2019年2月开始快速增长,6月破1亿元。预计2024年医美级护肤品(械字号为主)市场规模将达132亿元,5年CAGR+25%。据分析,2024年整体护肤品市场规模将达4,402亿元,若医美级护肤品占比提升到3.0%,对应市场规模132亿元,5年CAGR+25%

二、医美级护肤品行业产品特征

1、研发特点:功效简单审批严格

“械字号”产品更新慢,功能有局限性“械字号”产品审批严格且耗时长,产品更新慢,且功能多局限于保湿修复。由于医用敷贴以术后加速伤口愈合为目的,所以成分基本上以胶原蛋白、透明质酸等为主,功效多为保湿修复。若要申报添加热门成分的新械字号产品,如:VC、烟酰胺等,申请流程会很长,而且多余成分对创口刺激大,审批通过率低,因此械字号产品更新会很慢。

2、营销特点:宣传较少,渠道线下为主

医疗器械商不擅长“妆字号”的热门成分及营销医疗器械商多会以“妆字号”产品来创造具有美白、抗衰等热门新功能的产品,但其对热门成分及营销玩法并不擅长。因为“械字号”产品不允许广告宣传,且主要走线下院线渠道,对产品的包装设计及线上运营并不擅长。

此外,医疗器械商的优势生产工艺极其严格,产品安全、成分简单,相较于深耕热门成分多年的强功效护肤品品牌商,并不具备明显优势。长期看,医疗器械商会继续做大已有医用敷料(械字号产品),同时以妆字号护肤品延展产品线;鉴于护肤品产业的蓬勃发展、细分领域享有更快增速,预计“械字号”护肤品生产企业也将加大跨界人才吸引,快速弥补在营销、运营等方面的不足.

三、医美级护肤品行业集中度

我国医美级护肤品行业市场行业集中度较高。由于医美级护肤品以医美术后修复为主,线下美容院仍为其主要渠道,占全渠道销售额约40%。而占比60%的线上渠道中,80%的为淘系销量,其中淘宝天猫CR3达48%。据统计,2019年淘宝天猫医美护肤品消费TOP3品牌为敷尔佳、荣晟、可复美,线上销售额分别为2.73亿/2.57亿/1.64亿元,占比分别为19%/18%/12%,合计49%。三者热销SKU均为皮肤修复类面膜,但主打功效各有不同:敷尔佳主打抗敏祛痘修复、荣晟主打冷敷修复、可复美主打术后修复(采用类人胶原蛋白)。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。