参考中国报告网发布《2017-2022年中国化妆品市场发展现状及运营管理深度分析报告》

(一)我国化妆品行业现状

中国化妆品行业起步于20世纪80年代中期,经过三十多年的发展,已经从摸索性阶段逐渐过渡到思考性发展的中期成长阶段,成为中国第五大消费热点。到2016年12月,中国已有三千四百余家正式注册的化妆品生产企业,每年生产数十万种化妆产品,以化妆品产品为核心的专业化化妆品经济链条初步建立。化妆品市场销售额逐年增长。中国化妆品的销售额从2011年的2287亿元人民币增长到2016年的5829.62亿元人民币,五年复合增长率约为20%,是全球化妆品行业发展最快的市场之一。2014年,国内化妆品市场总体消费水平成为仅次于美国的世界第二大化妆品消费国,但目前中国人均化妆品消费额远远低于美国、日韩和欧洲国家,相当于日本人均消费额的二十分之一、美国人均消费额的十分之一。

1.市场结构

(1)企业的市场占有率。

从1998年美国雅芳公司在广州从化经济开发区设厂投产开始,大批国际知名化妆品品牌先后进入国内市场。到2016年底,化妆品市场排名前五的企业均为国际知名品牌,其中第一名的宝洁公司占据了化妆品市场份额的13.4%,中国本土化妆品仅占中国市场份额的35%左右。

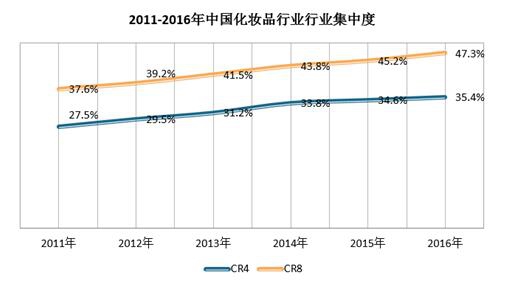

(2)化妆品市场集中度。

为反映化妆品行业内少数企业的生产量、销售量、资产总额等方面对化妆品行业的支配程度,我们采用CR4和CR8来衡量化妆品行业集中度。CR4为前四位企业市场占有率。中国2016年化妆品行业CR4的值为35.4%,属于寡占Ⅳ型,中国化妆品行业2016年CR8为47.3%,为寡占Ⅳ型,由此可见目前化妆品市场处于一种垄断竞争的状态。化妆品市场上生产和出售的产品都具有一定差别,各种化妆品因为差异性而不能被完全替代,生产企业对自己产品具有一定的垄断定价能力。一般说来,化妆产品之间差别越大,企业对市场的控制能力就越强。同时,由于有差别的化妆产品属于功能相近的一同类产品,每一种产品都会面临众多相似产品的竞争。一般说来,如果某一公司生产的化妆品与其他厂商的产品在包装、功能等方面越相近,替代性就越强,他对于市场的控制能力就越弱。

(1)企业合作。

化妆品行业竞争激烈,企业合作有利于彼此的经济利益。日本资生堂公司与一轻集团旗下的北京丽源公司合资成立资生堂丽源化妆品有限公司,把欧珀莱和资生堂紧密结合,致力于把欧珀莱塑造成为资生堂公司在中国的副牌。资生堂公司2016年在中国的业务销售额达到126亿元,九年来复合增速达17.2%。2008年到2016年保持了两位数增长。

(2)企业兼并。

在中国化妆品行业中,外资兼并行为普遍存在。2003年,欧莱雅全资收购小护士;2006年,欧莱雅收购羽西;2008年,美国强生公司收购北京大宝;2015年,科蒂集团获得丁家宜50%~60%的股份。这一方面促进本土化妆品企业的技术升级更新,学习国外先进的管理模式,拓宽本土化妆品企业的融资渠道,丰富了本土企业的资金来源。另一方面,企业兼并后外资公司可能会忽视本土化妆品企业长期经营的商誉、已经建立的品牌效应和技术创新等无形的资产价值,流失和浪费大量无形资产,造成本土化妆品企业及国家利益损失严重。

3.市场绩效

(1)范围经济效益与规模经济效益。

化妆品行业的区域集中分布趋势明显,中国三千多家化妆品厂商中约有70%的企业分布在东部沿海的福建省、广东省、浙江省、上海市、江苏省这五个省(市)。近几年外资企业相继进入中国市场,其中80%的外资品牌通过广东口岸进入中国内陆,如今广东省的汕头市已有200多家化妆品生产企业,年产值达几十亿元,范围经济效益明显。从企业规模角度看,截至2016年底,在本土为数众多的化妆品企业中,年销售额亿元以上的企业数量仅有50家,其中五亿元以上有十几家;90%左右的企业年销售额在三千万到五千万之间,规模经济效益弱。

(2)技术进步。

本土化妆品企业销售队伍庞大,而科研人员人数极少。年销售额达到一亿元以上的本土化妆品企业,每年投入销售额的1.2%左右用于产品研发和技术革新,而一亿元以下的化妆品企业仅能投入销售额的0.58%用于产品研发和技术革新。低投入阻碍了本土化妆品产业技术的进步,降低了化妆品行业的市场绩效。而国际知名化妆品公司拥有大量专业化研究机构,每年投入销售额的3%左右用于产品研发,有些公司投入比例甚至更高。以欧莱雅为例,每年将其销售额的3.3%投入产品研发与技术更新,革新产品总量的20%,在研发投入上一直保持领先地位。技术进步使欧莱雅等国际化妆品公司相比大多数本土化妆品企业市场绩效更高。

(一)我国化妆品行业现状

中国化妆品行业起步于20世纪80年代中期,经过三十多年的发展,已经从摸索性阶段逐渐过渡到思考性发展的中期成长阶段,成为中国第五大消费热点。到2016年12月,中国已有三千四百余家正式注册的化妆品生产企业,每年生产数十万种化妆产品,以化妆品产品为核心的专业化化妆品经济链条初步建立。化妆品市场销售额逐年增长。中国化妆品的销售额从2011年的2287亿元人民币增长到2016年的5829.62亿元人民币,五年复合增长率约为20%,是全球化妆品行业发展最快的市场之一。2014年,国内化妆品市场总体消费水平成为仅次于美国的世界第二大化妆品消费国,但目前中国人均化妆品消费额远远低于美国、日韩和欧洲国家,相当于日本人均消费额的二十分之一、美国人均消费额的十分之一。

2011-2016年中国化妆品零售市场规模及其增长速度

资料来源:观研天下数据中心整理

(二)我国化妆品行业SCP分析1.市场结构

(1)企业的市场占有率。

从1998年美国雅芳公司在广州从化经济开发区设厂投产开始,大批国际知名化妆品品牌先后进入国内市场。到2016年底,化妆品市场排名前五的企业均为国际知名品牌,其中第一名的宝洁公司占据了化妆品市场份额的13.4%,中国本土化妆品仅占中国市场份额的35%左右。

(2)化妆品市场集中度。

为反映化妆品行业内少数企业的生产量、销售量、资产总额等方面对化妆品行业的支配程度,我们采用CR4和CR8来衡量化妆品行业集中度。CR4为前四位企业市场占有率。中国2016年化妆品行业CR4的值为35.4%,属于寡占Ⅳ型,中国化妆品行业2016年CR8为47.3%,为寡占Ⅳ型,由此可见目前化妆品市场处于一种垄断竞争的状态。化妆品市场上生产和出售的产品都具有一定差别,各种化妆品因为差异性而不能被完全替代,生产企业对自己产品具有一定的垄断定价能力。一般说来,化妆产品之间差别越大,企业对市场的控制能力就越强。同时,由于有差别的化妆产品属于功能相近的一同类产品,每一种产品都会面临众多相似产品的竞争。一般说来,如果某一公司生产的化妆品与其他厂商的产品在包装、功能等方面越相近,替代性就越强,他对于市场的控制能力就越弱。

资料来源:观研天下数据中心整理

2.市场行为(1)企业合作。

化妆品行业竞争激烈,企业合作有利于彼此的经济利益。日本资生堂公司与一轻集团旗下的北京丽源公司合资成立资生堂丽源化妆品有限公司,把欧珀莱和资生堂紧密结合,致力于把欧珀莱塑造成为资生堂公司在中国的副牌。资生堂公司2016年在中国的业务销售额达到126亿元,九年来复合增速达17.2%。2008年到2016年保持了两位数增长。

(2)企业兼并。

在中国化妆品行业中,外资兼并行为普遍存在。2003年,欧莱雅全资收购小护士;2006年,欧莱雅收购羽西;2008年,美国强生公司收购北京大宝;2015年,科蒂集团获得丁家宜50%~60%的股份。这一方面促进本土化妆品企业的技术升级更新,学习国外先进的管理模式,拓宽本土化妆品企业的融资渠道,丰富了本土企业的资金来源。另一方面,企业兼并后外资公司可能会忽视本土化妆品企业长期经营的商誉、已经建立的品牌效应和技术创新等无形的资产价值,流失和浪费大量无形资产,造成本土化妆品企业及国家利益损失严重。

3.市场绩效

(1)范围经济效益与规模经济效益。

化妆品行业的区域集中分布趋势明显,中国三千多家化妆品厂商中约有70%的企业分布在东部沿海的福建省、广东省、浙江省、上海市、江苏省这五个省(市)。近几年外资企业相继进入中国市场,其中80%的外资品牌通过广东口岸进入中国内陆,如今广东省的汕头市已有200多家化妆品生产企业,年产值达几十亿元,范围经济效益明显。从企业规模角度看,截至2016年底,在本土为数众多的化妆品企业中,年销售额亿元以上的企业数量仅有50家,其中五亿元以上有十几家;90%左右的企业年销售额在三千万到五千万之间,规模经济效益弱。

(2)技术进步。

本土化妆品企业销售队伍庞大,而科研人员人数极少。年销售额达到一亿元以上的本土化妆品企业,每年投入销售额的1.2%左右用于产品研发和技术革新,而一亿元以下的化妆品企业仅能投入销售额的0.58%用于产品研发和技术革新。低投入阻碍了本土化妆品产业技术的进步,降低了化妆品行业的市场绩效。而国际知名化妆品公司拥有大量专业化研究机构,每年投入销售额的3%左右用于产品研发,有些公司投入比例甚至更高。以欧莱雅为例,每年将其销售额的3.3%投入产品研发与技术更新,革新产品总量的20%,在研发投入上一直保持领先地位。技术进步使欧莱雅等国际化妆品公司相比大多数本土化妆品企业市场绩效更高。

资料来源:中国报告网,转载请注明出处(FSW)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。