“化妆品+资本”主要涵盖融资与并购。2007年9月,麦星投资、首业资本以2000万元人民币投资“嗳呵”,开启了资本市场战略投资化妆品企业的先河;2007年11月,今日资本以8000万元人民币投资相宜本草,成为私募股权基金投资化妆品企业的标志性事件。2007-2017年,化妆品行业发生投融资、并购等资本事件394件,其中渠道、品牌商各116件/29%,合计占比58%。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

并购方面:国内化妆品经销商的整合,由青岛金王、怡亚通对经销商的并购为主导。品牌商的并购主要为海外企业对本土品牌的并购和国内企业对海外品牌的并购。从历史情况看,海外企业对本土品牌的并购,整合成功案例较少;而国内企业对海外品牌的并购,尚处起步、培育阶段,尚未出现现象级成功整合案例。

并购方面:国内化妆品经销商的整合,由青岛金王、怡亚通对经销商的并购为主导。品牌商的并购主要为海外企业对本土品牌的并购和国内企业对海外品牌的并购。从历史情况看,海外企业对本土品牌的并购,整合成功案例较少;而国内企业对海外品牌的并购,尚处起步、培育阶段,尚未出现现象级成功整合案例。

纵观国际化妆品品牌企业:1)欧美企业并购频繁,雅诗兰黛聚集高端领域,以并购完善产品线;欧莱雅通过并购,缔造了从奢侈品品牌、中高端品牌到大众品牌,涵盖护肤、彩妆、日化洗护、香氛和男士品牌的完善产品梯队。2)日韩化妆品龙头,Shiseido、AmorePacific、LGHH等则以自创品牌、自主发展为主;但近年来,Shiseido加大了收购力度。并购式发展需要作为并购方的化妆品企业拥有雄厚的研发能力、完善的全球营销体系和强势的管理文化,可有效赋能被并购企业;若整合不达预期,可借助发达的资本市场进行转让,或在被并购方的渠道、客群上嫁接其他品牌而弱化被并购品牌。

纵观国际化妆品品牌企业:1)欧美企业并购频繁,雅诗兰黛聚集高端领域,以并购完善产品线;欧莱雅通过并购,缔造了从奢侈品品牌、中高端品牌到大众品牌,涵盖护肤、彩妆、日化洗护、香氛和男士品牌的完善产品梯队。2)日韩化妆品龙头,Shiseido、AmorePacific、LGHH等则以自创品牌、自主发展为主;但近年来,Shiseido加大了收购力度。并购式发展需要作为并购方的化妆品企业拥有雄厚的研发能力、完善的全球营销体系和强势的管理文化,可有效赋能被并购企业;若整合不达预期,可借助发达的资本市场进行转让,或在被并购方的渠道、客群上嫁接其他品牌而弱化被并购品牌。

海外企业并购整合中国本土化妆品企业鲜有成功案例,我们认为主要原因在于:1)所并购品牌定位中端,在中国有特定消费人群;被并购后,产品形象、品牌调性等改变,原有客户流失。2)中国市场消费者、渠道、品牌格局迅速变化,并购方无暇兼顾内部整合与应对外部环境变化。3)不排除部分收购为战略性收购,本意不在于品牌本身而在于渠道或其他资产,或出于改善竞争环境。

中国化妆品企业普遍并不同时具备完善的研发体系、强大的营销能力和渠道体系。在海外并购方面,国内企业的初衷主要是“海外品牌嫁接中国市场”,而优势主要集中在资金实力。并购后的整合面临“内、外”双重压力:“内”,打开国内市场,需在营销、渠道方面投入大量资金;“外”,鉴于中外管理理念、文化等差异,被并购方核心管理人员、研发人员等往往存在流失,动摇品牌根基。化妆品海外并购,中国企业尚处探索期。

中国化妆品企业普遍并不同时具备完善的研发体系、强大的营销能力和渠道体系。在海外并购方面,国内企业的初衷主要是“海外品牌嫁接中国市场”,而优势主要集中在资金实力。并购后的整合面临“内、外”双重压力:“内”,打开国内市场,需在营销、渠道方面投入大量资金;“外”,鉴于中外管理理念、文化等差异,被并购方核心管理人员、研发人员等往往存在流失,动摇品牌根基。化妆品海外并购,中国企业尚处探索期。

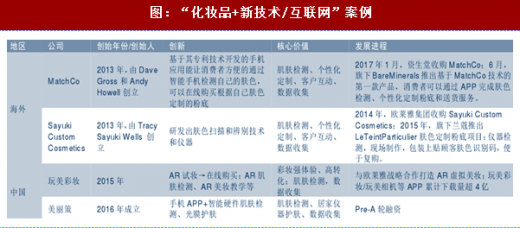

当前,“化妆品+新技术”的前沿在肌肤测试、美容仪器、试妆技术、产品成分测试等个性化体验、产品定制以及基于大数据的精准营销和C2B产品开发等领域。融合新技术与新技术,化妆品领域不断出现新的商业模式。AR、人工智能等新技术使试妆、定制体验更佳,消费者可通过手机APP完成检测、试妆、在线下单,流量转化至线上或线下的门店,快递或配送到家;可穿戴检测仪可测试消费者在不同环境下的肌肤状态,进行防晒、补水等提示。

“化妆品+新技术”有望孵化一批初创类公司,而化妆品龙头或通过收购使个性化体验、产品定制等成为标配;能够采集到大量消费者肌肤数据,同时卡位供应链资源(如品牌资源、渠道资源)的企业有望在C2B产品开发领域获得成功。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

图:2007-2017年化妆品行业资本事件(投融资+并购等)

图:2007-2017年化妆品行业品牌商融资事件

图:海外企业对中国本土化妆品品牌的收购

海外企业并购整合中国本土化妆品企业鲜有成功案例,我们认为主要原因在于:1)所并购品牌定位中端,在中国有特定消费人群;被并购后,产品形象、品牌调性等改变,原有客户流失。2)中国市场消费者、渠道、品牌格局迅速变化,并购方无暇兼顾内部整合与应对外部环境变化。3)不排除部分收购为战略性收购,本意不在于品牌本身而在于渠道或其他资产,或出于改善竞争环境。

图:中国企业对海外化妆品企业的收购

当前,“化妆品+新技术”的前沿在肌肤测试、美容仪器、试妆技术、产品成分测试等个性化体验、产品定制以及基于大数据的精准营销和C2B产品开发等领域。融合新技术与新技术,化妆品领域不断出现新的商业模式。AR、人工智能等新技术使试妆、定制体验更佳,消费者可通过手机APP完成检测、试妆、在线下单,流量转化至线上或线下的门店,快递或配送到家;可穿戴检测仪可测试消费者在不同环境下的肌肤状态,进行防晒、补水等提示。

“化妆品+新技术”有望孵化一批初创类公司,而化妆品龙头或通过收购使个性化体验、产品定制等成为标配;能够采集到大量消费者肌肤数据,同时卡位供应链资源(如品牌资源、渠道资源)的企业有望在C2B产品开发领域获得成功。

图:“化妆品+新技术/互联网”案例

图:欧莱雅化妆品“从现成产品到个性定制”

图:LancomeLeTeintParticulier定制粉底液

图:“化妆品+新技术/互联网”之玩美科技

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。