一、供应商的议价能力

化妆品企业的供应商主要分为原料供应商和外包装供应商,国内化妆品原料商整体实力较弱,在技术研发能力、测试检验系统及化妆品产业认知能力等方面的落后,能实现基础的保湿滋润等功能,但高阶工艺的关键性原料对国外生产商的依赖度较高。因此,我国化妆品行业国内供应商议价能力一般,但国外供应商议价能力较强。

| 序号 |

企业名称 |

简介 |

| 1 |

巴斯夫BASF |

巴斯夫几乎占据全球大部分化妆品原料的供应市场。在个人护理领域,巴斯夫产品主要包括:表面活性剂、乳化剂、聚合物、润肤剂、活性成分、颜料和紫外线过滤剂等。巴斯夫也是中国国内最主要的几家防晒剂供应商之一 |

| 2 |

亚什兰Ashland |

是国际特种化妆品公司特品公司和亚什兰亚跨龙功能性材料部门合并而成。在个人护理用品原料方面也有自己的一套,其中最为突出的产品原料集中在头发调理剂和防腐剂两个板块。其中头发调理剂专治各种纤细、直发、波纹、粗发等发质的头发里的各种问题 |

| 3 |

德之馨Symrise |

是全球四大香精香料企业之一。在化妆品原料上,德之馨的美白原料馨肤白(Symwhite377),2012年该原料获得中国食品药品监督管理局批准后已经成为中国市场上主4流的美白原料,在国内各大美白产品中均有使用。同时德之馨在防晒剂、敏感肌肤护理、防腐体系替代方面都在行业内占据领导的位置 |

| 4 |

禾大Croda |

主要业务覆盖了个人护理品、健康护理品、家具护理品、润滑油、纺织、电子、油田、烟草、涂料和其他功能性化学品适用的行业。在护肤、防晒、护发和彩妆原料方面有比较核心的技术,但最有代表性的技术在表面活性剂方面 |

| 5 |

道康宁 Dow Corning |

道康宁在化妆品原业务中主要集中护发产品、洗发水、定型剂和固发剂业务几项上,在硅油领域处于领导地位 |

| 6 |

帝斯曼DSM |

斯曼的维生素原料和防晒剂原料比较有代表性,其中Parsol IMCX防晒剂是世界最广泛防UVB化学防晒剂 |

| 7 |

科莱恩Clariant |

科莱恩一直为国内外洗涤剂、纺织助剂、化妆品、制药、涂料、食品等行业提供原料支持,在个人消费品业务中,克莱瑞的原料主要应用于化妆品、护肤与护发产品、婴儿用湿纸巾、男士护理系列产品(如剃须膏)等产品中 |

| 8 |

赢创Evonick |

赢创在个人护理业务中最有竞争力的还是在表面活性剂这一块,换句话说,做洗发水、洁面乳什么的都可以找它家买原料 |

| 9 |

瓦克Wacker |

瓦克公司的产品在日化品中使用的最广泛的也是硅油,主要应用的日化产品依旧是洗发水一类 |

二、购买者的议价能力

全球经济一体化导致销售渠道扁平化,商品价格也透明化,而电子商务的发展也大大改善了消费者的购物渠道,通过网上比价,消费者可以选择性价比更高的产品。化妆品行业的买方包括终经销商、零售商、终端消费者。其中经销商、零售商的经营规模越大,客流量以及销售量越高,其议价能力越强。同时,对于一些有自主产品权或研发能力、生产较强的企业,产品差异化较大,品牌知名度较高,可替代产品较少,买方议价能力相对较低,而那些没有自主生产能力的买家依赖性较强,议价能力较弱。

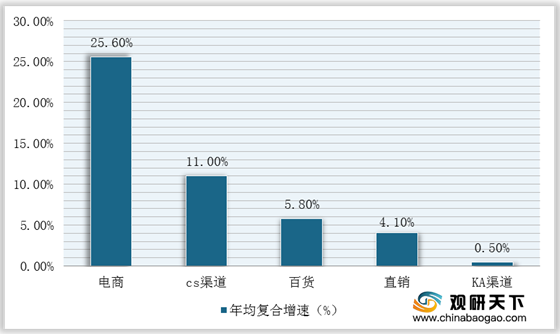

据统计,2013-2018年我国化妆品电商渠道年均复合增速高达25.60%,CS渠道年均复合增速为11.0%,百货渠道年均复合增速为5.80%,直销年均复合增速为4.10%,KA渠道年均复合增速为0.50%。

三、新进入者的威胁

作为日用消费品,KA渠道、百货渠道、CS渠道、单品牌店、电商渠道、医院、新零售等营销渠道是化妆品企业发展的根本。我国化妆品行业经销商高度分散,大量经销商代理品牌数量低于5个、代理区域局限于少数几个城市、渠道局限于特定渠道。中国巨头品牌公司占有化妆品产品的最优分销渠道,潜在进入者将通过降价、分担广告费的方式争取分销渠道,从而降低了利润。

同时,品牌作为化妆品企业的核心竞争力,品牌对产品的影响力和销售力起着至关重要的作用。建立由品牌策划、产品研发、市场营销和供应链管理等领域优秀人才组成的管理团队,同时企业还需要成熟且完善的人才培训和选拔机制,配合企业的发展进程,满足人力资源的需求,以上构成了进入本行业的人才壁垒。成熟的化妆品品牌有稳定的客户群,行业的新进入者很难在短时间内建立起为消费者接受的品牌,以争夺现有的市场份额。

四、替代品的威胁

随着社会发展与技术进步,材料和服务也在更新,化妆品面临的替代产品的威胁越来越多。渐渐成为生活必需品的化妆品,替代威胁也越来越大,例如美容保健品、家用美容仪、美容院、医疗美容医院、运动等。

五、同业竞争者的竞争程度

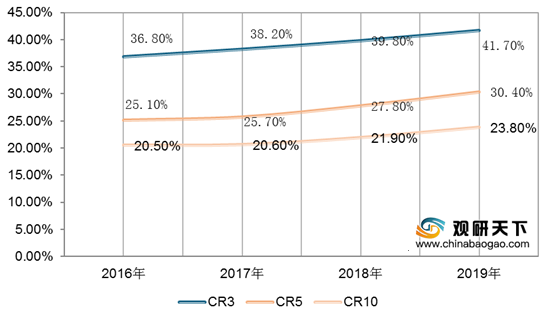

我国化妆品行业市场集中度不断提升,竞争格局逐渐从竞争型转变为寡占型。根据数据显示,2019年,我国化妆品市场CR3为23.8%,CR5为30.4%,CR10为41.7%。

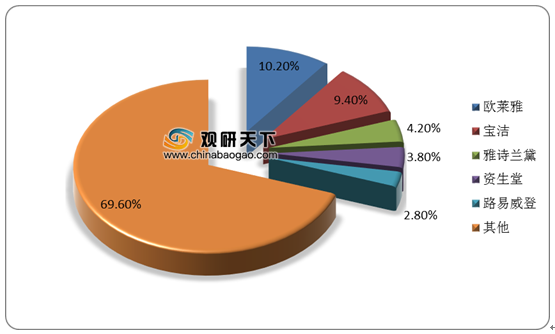

但是,外资品牌仍占领我国大部分化妆品市场。在化妆品市场份额前十名中,国产化妆品企业仅有上海上美化妆品有限公司、上海百雀羚日用化学有限公司和咖蓝集团股份有限公司三家,占比不足10%,而排名前两位的企业都为外资品牌,占比接近20%。不过,近年来由于90后消费群体崛起,不少国产化妆品品牌及时响应年轻一代的需求,从品牌、成份、营销、设计等方面迎合年轻人的口味,而国人对于国货的接受度也在不断提高。

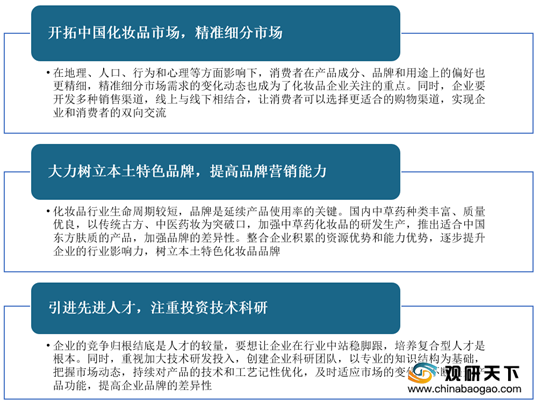

通过以上分析可知,我国化妆品行业购买者议价能力较低,替代品威胁大,国外供应商议价能力较强,国产品牌市场占率低。因此,我国化妆品行业需精准细分市场,大力树立本土特色品牌等策略来提高自身竞争力。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国化妆品市场调研报告-产业竞争格局与未来动向研究》

《2021年中国天然化妆品行业分析报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。