汽车改装源于赛车运动,主要是指根据汽车车主需要,将汽车制造厂家生产的原形车进行外部造型、内部造型以及机械性能的改动,主要包括车身改装和动力改装及对汽车智能方面的改装。

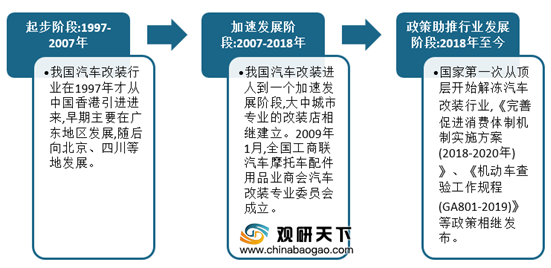

我国汽车改装行业发展较晚,自1997年才开始发展。纵观汽车改装行业发展历程来看,我国汽车改装市场共经历了起步阶段(1997-2007)、加速发展阶段(2007-2017)、政策助推行业发展阶段(2018至今)三个阶段。由于自2018年以来,政策不断解绑,使得行业得到了良好发展环境,目前我国汽车改装行业处于政策助推行业发展阶段。

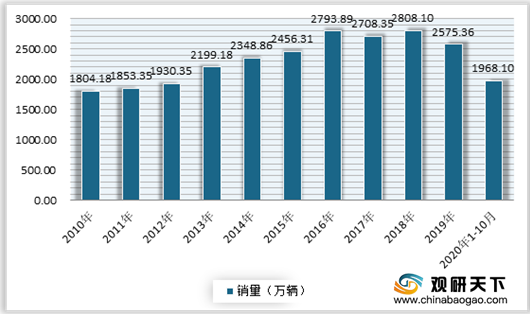

汽车产业快速发展和居民对汽车外观要求的不断提升带来市场需求,拉动我国汽车改装行业发展。虽然近几年来我国汽车市场发展放缓,但基数依然较大。数据显示,2019年我国我国汽车销量为2576.9万辆,保持世界第一;到2020年10月我国汽车销量为1969.9万辆。

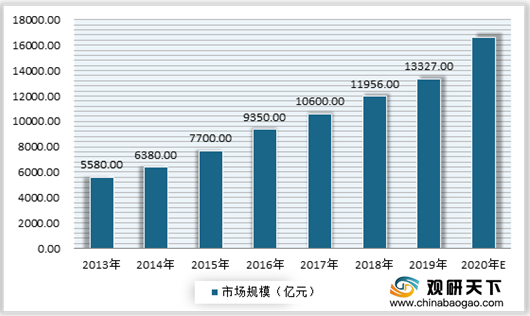

另一方面,汽车后市场活跃拉动我国汽车改装行业的发展。近年来随着汽车产业的发展以及居民对汽车的要求也不断提高,各大厂商也逐渐重视汽车售后服务。数据显示,2019年中国汽车后市场行业市场规模已经达到13227亿元,预计到2020年市场将达到**亿元左右。

此外二手车市场发展也带动我国汽车改装行业需求增长。根据数据显示,2019年中国二手车的市场交易再创新高,数量达1492.28万辆,同比增长7.96%;到2020年10月,我国二手车的市场交易量达到了1105.98万辆。

而随着2019年我国《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》的发布,要求进一步落实全面取消二手车限迁政策,进一步有利于二手车市场的发展。与此同时进入2020年,国家、地方将加大力度促进汽车消费,利好举措同时带动二手车消费。由此可见,我国二手车市场仍将持续扩大,从而也将带动我国汽车改装市场的发展。

受益于上述利好因素推动,自2014年以来,我国汽车改装市场规模不断增长。根据初步测算,2019年我国汽车改装市场规模已经突破1000亿元,达到了1066亿元,预计到2020年将达到**亿元左右。

相关行业分析报告参考《2020年中国汽车改装市场分析报告-行业规模现状与发展潜力评估》

我国汽车改装行业发展较晚,自1997年才开始发展。纵观汽车改装行业发展历程来看,我国汽车改装市场共经历了起步阶段(1997-2007)、加速发展阶段(2007-2017)、政策助推行业发展阶段(2018至今)三个阶段。由于自2018年以来,政策不断解绑,使得行业得到了良好发展环境,目前我国汽车改装行业处于政策助推行业发展阶段。

我国汽车改装行业发展历程

资料来源:公开资料整理

汽车产业快速发展和居民对汽车外观要求的不断提升带来市场需求,拉动我国汽车改装行业发展。虽然近几年来我国汽车市场发展放缓,但基数依然较大。数据显示,2019年我国我国汽车销量为2576.9万辆,保持世界第一;到2020年10月我国汽车销量为1969.9万辆。

2010-2020年10月我国汽车销量情况

数据来源:汽车工业协会

另一方面,汽车后市场活跃拉动我国汽车改装行业的发展。近年来随着汽车产业的发展以及居民对汽车的要求也不断提高,各大厂商也逐渐重视汽车售后服务。数据显示,2019年中国汽车后市场行业市场规模已经达到13227亿元,预计到2020年市场将达到**亿元左右。

2013-2020年我国汽车后市场行业市场规模预测情况

数据来源:公开数据整理

此外二手车市场发展也带动我国汽车改装行业需求增长。根据数据显示,2019年中国二手车的市场交易再创新高,数量达1492.28万辆,同比增长7.96%;到2020年10月,我国二手车的市场交易量达到了1105.98万辆。

2014-2020年10月我国二手车市场交易量情况

数据来源:公开数据整理

而随着2019年我国《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》的发布,要求进一步落实全面取消二手车限迁政策,进一步有利于二手车市场的发展。与此同时进入2020年,国家、地方将加大力度促进汽车消费,利好举措同时带动二手车消费。由此可见,我国二手车市场仍将持续扩大,从而也将带动我国汽车改装市场的发展。

受益于上述利好因素推动,自2014年以来,我国汽车改装市场规模不断增长。根据初步测算,2019年我国汽车改装市场规模已经突破1000亿元,达到了1066亿元,预计到2020年将达到**亿元左右。

2014-2020年我国汽车改装市场规模预测情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国汽车改装市场分析报告-行业规模现状与发展潜力评估》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。