车联网(InternetofVehicles),是实现V2X的交互网络,是物联网技术的典型应用。车联网以车内网、车际网和车载移动互联网为基础,按照约定的通信协议和数据交互标准。

参考观研天下发布《2018年中国车联网市场分析报告-行业深度调研与发展前景预测》

车联网和自动驾驶都以车身为载体出发,实现智能是目的。自动驾驶以车辆智能化为出发,通过车辆自主式获取信息,形成智能决策和控制。但是在高速公路、狂野以及天气状况不好的情况下,自动驾驶无法获取更多道路信息,车联网通过车载终端接入通信网络,应用大数据技术实现车与车、车与人、车与路、车与网之间的协同管理,车联网使车辆实现网联化,增加车辆获取信息,提升车辆智能化。

车联网将会是5G技术的首发应用,5G的低延时高可靠是未来智能网联汽车的关键支撑。支持5G-V2X的3GPPR16+版本标准宣布于2018年6月启动研究,将与LTE-V2X/LTE-eV2X形成互补关系。

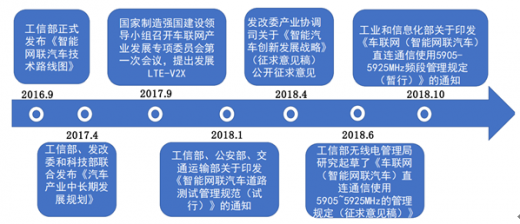

国家政策方面,2018年10月工信部发布《车联网(智能网联汽车)直连通信使用5905-5925MHz频段管理规定》,规划5905-5925MHz频段作为基于LTE-V2X技术的车联网(智能网联汽车)直连通信的工作频段。国家将车联网产业列入国家制造强国、网络强国、交通强国建设的重要发展方向。政策围绕车用计算芯片、操作系统、传感器和人工智能等重点领域。

据统计,2017年物联网总的市场规模达到11729.2亿元,其中智慧交通市场规模达到1560.2亿元,占比达到13.3%。

根据有关数据显示,预计2020年,全球V2X市场将突破6500亿元,中国V2X用户将超过4000万,渗透率超过20%,市场规模超过2000亿。而位于车联网整个产业链上的服务商、服务提供商、硬件商、通信运营商分别占有61%、11%、17%和10%的市场份额。根据公安部统计数据,我国汽车保有量2018年三季度达到2.35亿辆,参照发达国家汽车保有量的增速水平,假设至2020年保有量增速以近10%的增速增长,预测2020年我国汽车保有量将达到2.97亿辆。2015年中国车联网用户的渗透率保守估计有5%;到2020年车联网渗透率将超过25%。2020年我国车联网数量将达到6000万辆。以每辆车5000元的硬件+软件产品价格来估算,车联网市场近3000亿规模,复合增速为53.45%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。