2019年新能源汽车补贴政策尚未出台,但市场上普遍认为补贴门槛提高和补贴金额减少的趋势将会持续。

参考观研天下发布《2019年中国新能源汽车行业分析报告-市场运营态势与发展动向预测》

从地方补贴来看,力度也在持续减弱。过去地方政府对于新能源汽车的补贴力度比较大,基本能达到国补水平。目前从已发布的地区来看,地补的水平都不超过国补金额的50%,很多甚至在20%-30%之间。国家补贴往往是风向标,地方补贴基本上是顺应大趋势做一些同步更改,未来“国补+地补”的双重下降将持续加大车企的短期盈利压力,新能源汽车的推广必须进一步从三电成本下降、续航焦虑改善、产品力提升等角度来努力。

2018年1-5月新能源汽车月度销量基本保持一个翻倍的增长速度,2018年6月以后新政开始实行,新能源汽车增速有所下降,纯电动6-10月销量增速分别为29%、33%、30%、47%、44%,插电式混动6-10月销量增速100%、100%、133%、93%、90%。可以看到,各类型新能源汽车销量增速环比均不断提升,其中插电式混动发展较为迅猛。新能源汽车技术路线目前还并未明确,插电式混动从平台成本改造、排放降低等方面有一定比较优势,因此在前期低基数的基础上有一个较快的增长。双积分政策从2018年4月1日起执行,其中新能源积分政策从2019年开始实施。之前对于新能源汽车积分只进行统计但不进行惩罚,但是从2019年开始对于新能源汽车积分不达标准的企业将给予具体惩处,2019、2020年新能源积分比例依次为10%、12%。举一个例子,若一家车企2019年生产乘用车30万辆,它需要3万新能源汽车积分,以单车平均积分3分来算,则需要生产1万辆纯电动乘用车或是1.5万辆插电式混动乘用车,否则就需要用真金白银去市场上购买积分。因此2019年开始,新能源汽车产业政策从鼓励式的产业扶持转向奖惩式的积分核算,新能源市场化路线逐步推进。

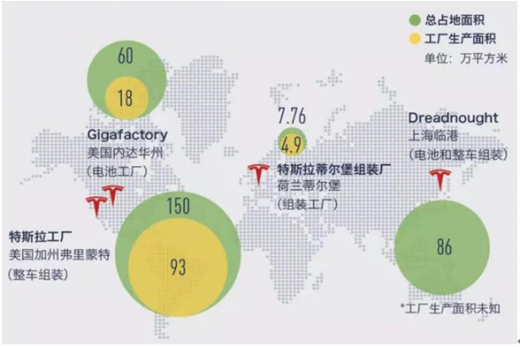

在中国市场上,目前特斯拉只能通过进口形式引进,尤其是中美贸易战升级使得特斯拉面临高达40%的关税。价格高昂和产量吃紧两方面原因使得特斯拉在华销售陷入僵局。不过一切情况在下半年得到改变,2018年7月,特斯拉公司与上海市临港管委会、临港集团共同签署了纯电动车项目投资协议。特斯拉公司将在临港地区独资建设集研发、制造、销售等功能于一体的特斯拉超级工厂(Gigafactory3),该项目规划年生产50万辆纯电动整车,是上海有史以来最大的外资制造业项目。

特斯拉入华,必定将寻求零部件的国产化。临港工厂位于长三角经济区,区域内汽车产业高度集群化,本地供应商可以做到快速响应以及成本的控制,而特斯拉零部件的本地化反过来也可以提升中国新能源零部件整体产业的水平。此外,特斯拉的标杆作用也有利于帮助零部件供应商打入其他合资外资供应体系,进一步提升客户结构扩大规模效应。

就在特斯拉实现关键盈利的同时,传统车企丝毫没有停下电动化的步伐。德系、日系、美系、自主等传统车企纷纷提出未来新能源汽车规划,力图在电动化浪潮中实现转型。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。