参考观研天下发布《2019年中国二手车电商行业分析报告-市场深度调研与未来商机分析》

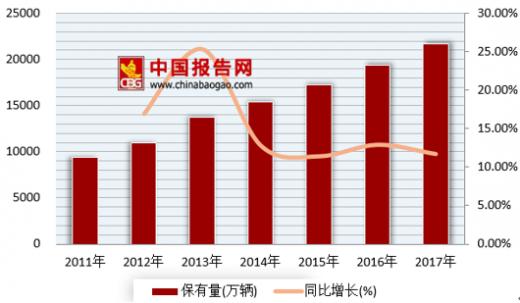

近年来,随着汽车保有量的不断上升、居民收入水平的提高,以及国家政策对二手车市场的支持和规范,推动了我国二手车市场的快速发展,数据显示2017年全国二手车交易量达1240.1万辆,较2011年的682万辆增长了81.8%。而随着互联网技术的不断成熟,人们消费行为的改变,2011年以后,二手车电商平台得到了快速的发展,从2013年的22.2万辆交易量,上升至2017年218.4万辆,增长了近9倍。

中国二手车电商用户数量整体保持增长趋势,2017年年底汽车电商用户超1000万;相比于高度电商化的服装、电子、书籍等产品,汽车的商品属性决定其电商化的特殊性,汽车电商难以实现彻底的线上化;电商平台上信息的透明度、及时性、高效性正逐渐得到消费者的认可与信任;二手车电商平台试图消除时间、地域、资金所造成的供给与需求的不匹配,为消费者提供更优惠、更合适的购车方式与机会,消费者逐步习惯于汽车电商作为购车环节的基础环节,汽车电商在二手车交易中所起到的角色逐步得到消费者认可。

在中国二手车行业从无到有,以及逐步规模化、正规化的发展过程中,互联网对于行业的改造一直如影随形。从最早的二手车信息发布平台,到垂直二手车网站,再到专业的二手车交易服务平台,二手车电商的兴起也在不断的改造并推动着行业的进步与发展;在行业发展进程中,二手车在线服务平台也意识到线下庞大且分散的二手车经销商的重要作用,多数电商平台也在不断转型、调整自身业务逻辑,更好的服务经销商,赋能经销商,协助经销商完成二手车交易。

二手车电商行业参与者众多,主要分为两类交易主体部分及交易辅助部分,交易主体部分包括C端售车用户、4S店、各类经销商及各模式二手车电商,交易辅助部分则包含信息服务平台、检测数据服务平台、金融服务平台及物流服务平台等;二手车电商平台当前分类主要分为2B端模式及2C端模式,根据具体发生交易对象的不同,2B端模式又分为B2B模式及C2B模式,2C端分为C2C模式及B2C模式;随着行业竞争的加剧以及业务模式的不断探索与迭代,区别模式意义已经不再重要,业务协同、探索盈利才是各家平台当前重中之重。近年来,随着汽车保有量的不断上升、居民收入水平的提高,以及国家政策对二手车市场的支持和规范,推动了我国二手车市场的快速发展,数据显示2017年全国二手车交易量达1240.1万辆,较2011年的682万辆增长了81.8%。而随着互联网技术的不断成熟,人们消费行为的改变,2011年以后,二手车电商平台得到了快速的发展,从2013年的22.2万辆交易量,上升至2017年218.4万辆,增长了近9倍。

2011-2017年中国汽车保有量

数据来源:交通局

2011-2017年中国二手车交易量

数据来源:交通局

二手车行业整体市场规模巨大,且二手车电商行业规模在整个二手车行业中渗透率较低,整体市场规模仍处于发展初期,行业有着巨大的发展空间;不同的电商平台凭借自身商业模式及竞争优势在发展早期便取得了可观的市场成果;随着巨额资本的进入,各家平台持续的市场博弈也将持续升级,各家平台也将竞争中不断的完善自身业务布局及运营效率,为行业参与者提供更优质、高效的服务内容;进而提升自身竞争力,提升企业市场份额。中国二手车电商用户数量整体保持增长趋势,2017年年底汽车电商用户超1000万;相比于高度电商化的服装、电子、书籍等产品,汽车的商品属性决定其电商化的特殊性,汽车电商难以实现彻底的线上化;电商平台上信息的透明度、及时性、高效性正逐渐得到消费者的认可与信任;二手车电商平台试图消除时间、地域、资金所造成的供给与需求的不匹配,为消费者提供更优惠、更合适的购车方式与机会,消费者逐步习惯于汽车电商作为购车环节的基础环节,汽车电商在二手车交易中所起到的角色逐步得到消费者认可。

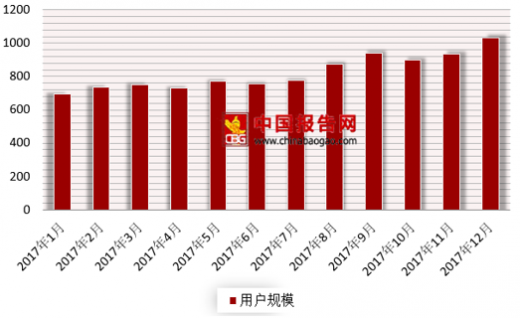

2017年中国二手车电商行业移动端用户规模

数据来源:交通局

当前二手车电商行业营销行为主要是电视广告、冠名、植入等形式的品牌型广告,主要作用仍在于平台知名度、形象的树立及提升;在行业竞争进入白热化的当下,二手车电商平台的营销大战也有愈演愈烈之势;持续的广告营销活动起着教育市场,提升用户认知、品牌知名度的作用;鉴于行业当前粗放的广告投放形式,未来更精细更侧重效果导向的广告形式将会是行业的选择方向。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。