轨道交通是我国国民经济的命脉和交通运输的骨干网络,不仅承担了绝大部分国家战略、经济物资的运输,还承担着客运运输职能,在促进我国资源输送、加强经济区域交流、解决城市交通拥挤等方面发挥了巨大作用。

参考观研天下发布《2019年中国城市轨道交通行业分析报告-行业现状调查与未来商机预测》

城市轨道交通具有运量大、安全环保、节约土地和能源等优势,可以有效缓解城市化中出现的交通拥堵、土地稀缺、能源紧张等问题。因此,轨道交通在各国有实力大城市都获得较好发展,并逐渐成为公众出行的重要方式。

2017年的固定资产投资增量主要来源于基建和制造业拉动已经成为共识。交通运输业作为基建的重要抓手,“十三五”期间将实现“总量提升,结构改善”。预计“十三五”交通运输行业固定资产投资16.5万亿元。比“十二五”的13.5万亿增加3万亿,年均增长6000亿。其中,铁路投资4万亿,公路6万亿,民航1万亿,城市轨道交通2.5万亿,水运1万亿。

从资金来源上看,铁路建设的资金来源有四块:建设基金、折旧、贷款与其他。贷款融资仍较为紧张,但是债券融资“红线”已经突破,融资渠道拓宽,完成投资计划的资金压力并不大。

国家对申请建设轨道交通的城市的财政实力有硬性要求,这为轨道交通建设资金的支付提供了最基本保障。从投资总额/财政收入总额这一指标来看,地方政府财政充裕,若有适量土地出让收入用于轨道交通建设,并配合一定的债务融资,多数城市不会有太大财政压力。此外,多个城市尝试PPP、BOT、BT以及“轨道+土地”等新的投融资模式,资金来源日趋多样化,有效减轻财政压力。

目前我国面临同美国上世纪同样的问题,城市化推进、汽车保有量迅速上升,一、二线城市公共交通的供需矛盾日益突出,交通拥堵等问题日益严重。因此轨道交通建设需求日益迫切,并逐渐成为刚性需求。此外,近期内轨道交通建设成为保增长政策的一部分。轨道交通政策呈逆经济周期特点,目前经济疲软,政策上大力支持轨道交通建设,9月份大量轨道交通项目的集中批复即是例证。

我国大城市数量较多且分布广,决定了我国城市轨道交通呈现出分散化的特点,建设区域将不断扩展。预计2020年前将新增里程6000多公里,年均增加650公里,年均投资超过3000亿元,其中土建投资达到1170亿元。

参考观研天下发布《2019年中国城市轨道交通行业分析报告-行业现状调查与未来商机预测》

城市轨道交通具有运量大、安全环保、节约土地和能源等优势,可以有效缓解城市化中出现的交通拥堵、土地稀缺、能源紧张等问题。因此,轨道交通在各国有实力大城市都获得较好发展,并逐渐成为公众出行的重要方式。

全国轨道交通运营线路长度及增速

数据来源:交通局

2017年的固定资产投资增量主要来源于基建和制造业拉动已经成为共识。交通运输业作为基建的重要抓手,“十三五”期间将实现“总量提升,结构改善”。预计“十三五”交通运输行业固定资产投资16.5万亿元。比“十二五”的13.5万亿增加3万亿,年均增长6000亿。其中,铁路投资4万亿,公路6万亿,民航1万亿,城市轨道交通2.5万亿,水运1万亿。

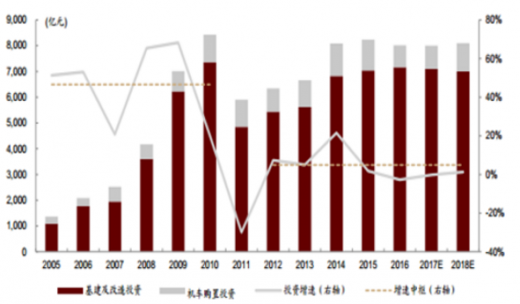

预计国家铁路总投资将维持年均 8000 亿以上高位水平

数据来源:交通局

从资金来源上看,铁路建设的资金来源有四块:建设基金、折旧、贷款与其他。贷款融资仍较为紧张,但是债券融资“红线”已经突破,融资渠道拓宽,完成投资计划的资金压力并不大。

国家对申请建设轨道交通的城市的财政实力有硬性要求,这为轨道交通建设资金的支付提供了最基本保障。从投资总额/财政收入总额这一指标来看,地方政府财政充裕,若有适量土地出让收入用于轨道交通建设,并配合一定的债务融资,多数城市不会有太大财政压力。此外,多个城市尝试PPP、BOT、BT以及“轨道+土地”等新的投融资模式,资金来源日趋多样化,有效减轻财政压力。

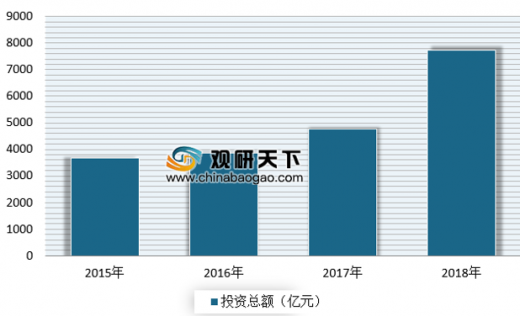

2015-2018年城市轨道交通行业投资额

数据来源:交通局

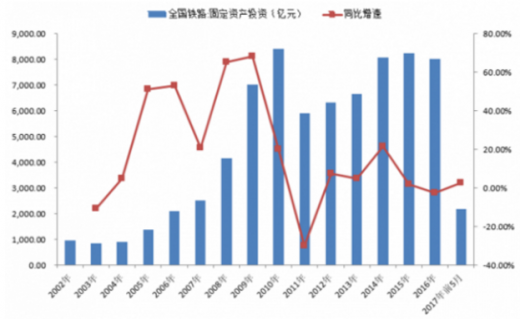

历年全国铁路固定资产投资及增速

数据来源:交通局

目前我国面临同美国上世纪同样的问题,城市化推进、汽车保有量迅速上升,一、二线城市公共交通的供需矛盾日益突出,交通拥堵等问题日益严重。因此轨道交通建设需求日益迫切,并逐渐成为刚性需求。此外,近期内轨道交通建设成为保增长政策的一部分。轨道交通政策呈逆经济周期特点,目前经济疲软,政策上大力支持轨道交通建设,9月份大量轨道交通项目的集中批复即是例证。

我国大城市数量较多且分布广,决定了我国城市轨道交通呈现出分散化的特点,建设区域将不断扩展。预计2020年前将新增里程6000多公里,年均增加650公里,年均投资超过3000亿元,其中土建投资达到1170亿元。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。