一、自动驾驶技术剖析

自动驾驶系统主要涉及传感器融合、感知、高精地图、定位、规划及控制等若干技术环节,以解决“我在哪儿,周围有什么,环境将发生什么变化以及我该怎么做“等四个问题,计算机视觉则在环境感知(周围什么)与地图绘制(我在哪儿)中发挥重要作用。

二、从起步到落地,自动驾驶仍需经历长期测试

自动驾驶汽车主要由车辆本身、内部硬件(传感器、计算机等)以及用于做出驾驶决策的自动驾驶软件等三个子系统组成。车辆本身需由OEM认证;内部硬件也需在各种极端条件下充分测试其稳定性,达到车规级要求;自动驾驶软件方面,相关系统需经过百亿甚至千亿公里以上的测试来充分验证其安全性(人类司机平均每1亿公里发生致命事故1~3起,自动驾驶技术要想大规模落地应用,必须优于人类司机的安全性)。与此同时,大规模路测也是收集相关场景数据以便改进感知、决策等智能技术的必要手段。然而,100万辆10万公里总里程/年的车辆行驶1年才能达到千亿公里的数据量级(Waymo 在过去8年积累350万英里以上的自动驾驶数据),仿真环境下的虚拟路测(如今每天有多达25000辆虚拟的Waymo无人车在模拟器中驾驶高达八百万英里的里程)与不涉及实际控制的影子模式可作为常规测试的补充,有效降低路测成本。

三、自动驾驶,起步于限定场景

数据驱动的感知及决策算法难以应对开放、动态的环境的千变万化,自动驾驶车辆如何理解人类意图、如何与人工驾驶车辆的司机沟通交互也面对巨大挑战。在清晰简单的限定场景中,规则易总结,数据易收集,相关算法就越容易达到安全性要求。因此,相比开放环境下大众乘车出行的一般场景,自动驾驶技术将先在高速货运、低速摆渡、特定生产等场景落地应用。大众出行领域,自动驾驶也会逐步在特定速度限制下(时速60公里内的L3级自动驾驶汽车已有量产),停车场,乃至高速或环线等相对简单的封闭道路中替代人类驾驶。另外在自动驾驶实现以前,视觉监控系统也可对车内驾驶员进行疲劳检测、注意力检测和手势识别等,为L3级自动驾驶人机控制权的交接提供支撑,兼顾安全、驾驶辅助和车内互动娱乐。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

四、智能出行公司为大众带来无人驾驶出行体验

美国交通部和美国高速公路安全管理局( NHTSA)在今年9月份发布《自动驾驶制度方针 2.0》,预计将在2025之后实现全面自动的安全功能以及高速公路的自动驾驶。国内科技公司相对乐观,纷纷发声将在2021年前后实现仅在特殊情况需人类介入的L4级自动驾驶乘用车的量产。考虑到现有算法技术的能力边界,2021年其实难以实现通用场景的L4级自动驾驶,小概率的意外缺陷都有可能引发致命事故,但2021年成为创业者标杆的时候,它将促进“预言的自我实现”,技术的突破性进展及不断拓宽的行驶场景依然值得期待。

自动驾驶的到来需要在汽车中装配大量的软硬件设备,共享出行可减轻自动驾驶在推进消费市场时的阻碍,由出行服务商评测系统安全性,承担并消化成本。智能化与共享化是汽车产业生态的重要发展趋势,车企、科技公司、出行服务商间(三方均已布局自动驾驶研发)的合作结盟也会愈发频繁,智能出行公司随之诞生。

自动驾驶系统主要涉及传感器融合、感知、高精地图、定位、规划及控制等若干技术环节,以解决“我在哪儿,周围有什么,环境将发生什么变化以及我该怎么做“等四个问题,计算机视觉则在环境感知(周围什么)与地图绘制(我在哪儿)中发挥重要作用。

图:自动驾驶系统示意图

二、从起步到落地,自动驾驶仍需经历长期测试

自动驾驶汽车主要由车辆本身、内部硬件(传感器、计算机等)以及用于做出驾驶决策的自动驾驶软件等三个子系统组成。车辆本身需由OEM认证;内部硬件也需在各种极端条件下充分测试其稳定性,达到车规级要求;自动驾驶软件方面,相关系统需经过百亿甚至千亿公里以上的测试来充分验证其安全性(人类司机平均每1亿公里发生致命事故1~3起,自动驾驶技术要想大规模落地应用,必须优于人类司机的安全性)。与此同时,大规模路测也是收集相关场景数据以便改进感知、决策等智能技术的必要手段。然而,100万辆10万公里总里程/年的车辆行驶1年才能达到千亿公里的数据量级(Waymo 在过去8年积累350万英里以上的自动驾驶数据),仿真环境下的虚拟路测(如今每天有多达25000辆虚拟的Waymo无人车在模拟器中驾驶高达八百万英里的里程)与不涉及实际控制的影子模式可作为常规测试的补充,有效降低路测成本。

图:自动驾驶软件测试

三、自动驾驶,起步于限定场景

数据驱动的感知及决策算法难以应对开放、动态的环境的千变万化,自动驾驶车辆如何理解人类意图、如何与人工驾驶车辆的司机沟通交互也面对巨大挑战。在清晰简单的限定场景中,规则易总结,数据易收集,相关算法就越容易达到安全性要求。因此,相比开放环境下大众乘车出行的一般场景,自动驾驶技术将先在高速货运、低速摆渡、特定生产等场景落地应用。大众出行领域,自动驾驶也会逐步在特定速度限制下(时速60公里内的L3级自动驾驶汽车已有量产),停车场,乃至高速或环线等相对简单的封闭道路中替代人类驾驶。另外在自动驾驶实现以前,视觉监控系统也可对车内驾驶员进行疲劳检测、注意力检测和手势识别等,为L3级自动驾驶人机控制权的交接提供支撑,兼顾安全、驾驶辅助和车内互动娱乐。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

图:三年内有望量产落地的限定场景

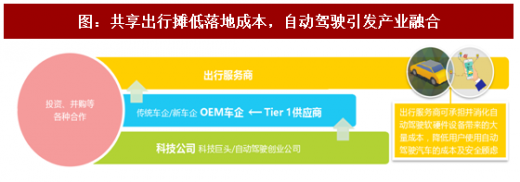

四、智能出行公司为大众带来无人驾驶出行体验

美国交通部和美国高速公路安全管理局( NHTSA)在今年9月份发布《自动驾驶制度方针 2.0》,预计将在2025之后实现全面自动的安全功能以及高速公路的自动驾驶。国内科技公司相对乐观,纷纷发声将在2021年前后实现仅在特殊情况需人类介入的L4级自动驾驶乘用车的量产。考虑到现有算法技术的能力边界,2021年其实难以实现通用场景的L4级自动驾驶,小概率的意外缺陷都有可能引发致命事故,但2021年成为创业者标杆的时候,它将促进“预言的自我实现”,技术的突破性进展及不断拓宽的行驶场景依然值得期待。

自动驾驶的到来需要在汽车中装配大量的软硬件设备,共享出行可减轻自动驾驶在推进消费市场时的阻碍,由出行服务商评测系统安全性,承担并消化成本。智能化与共享化是汽车产业生态的重要发展趋势,车企、科技公司、出行服务商间(三方均已布局自动驾驶研发)的合作结盟也会愈发频繁,智能出行公司随之诞生。

图:共享出行摊低落地成本,自动驾驶引发产业融合

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。