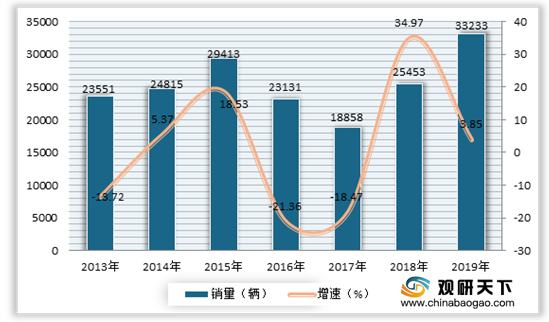

进入2019年以来,我国旅游客车销量整体有所回升。根据数据统计,2019年1-12月份累计销售5米以上旅游客车(含商旅类轻客及各类客车)33233辆,同比增长3.85%。

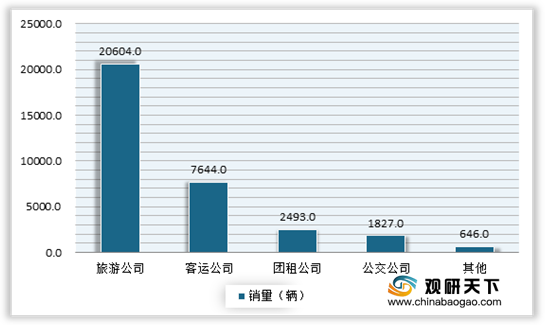

具体到旅游客车销售渠道来看,我国旅游客车需求市场主要集中在旅游公司以及客运公司。有数据显示,2019年,在我国旅游客车销售市场中,销往旅游公司的旅游客车数量为20604辆,占总销量的61.99%,其次是销往客运公司的旅游客车,销量为7644辆,占总销售的23.0%。

随着我国旅游客车市场的不断发展,相关企业也在不断布局。到目前在我国旅游客车市场,主要有郑州宇通集团有限公司、厦门金龙旅行车有限公司、中国扬子集团滁州客车制造有限公司、成都客车股份有限公司、江西博能上饶客车有限公司、哈尔滨龙江客车制造有限公司等一批优秀的企业。

| 品牌 |

企业名称 |

概况 |

| 宇通客车 |

郑州宇通集团有限公司 |

郑州宇通客车股份有限公司(简称“宇通客车”)是一家集客车产品研发、制造与销售为一体的大型现代化制造企业。主厂区位于河南省郑州市宇通工业园,占地面积1700亩,日产整车达325台以上。拥有底盘车架电泳、车身电泳、机器人喷涂等国际先进的客车电泳涂装生产线,是目前世界单厂规模最大、工艺技术条件最先进的大中型客车生产基地。 |

| 金旅客车 |

厦门金龙旅行车有限公司 |

成立于1992年,金龙汽车集团旗下,专注于客车制造,集大/中/轻型客车整车研发、制造和销售为一体的大型现代化企业 |

| 扬子客车 |

中国扬子集团滁州客车制造有限公司 |

公司主要产品有6至12米城市公交车、团体旅游车、长途运营客车、校车4大系列近百个品种。公司在立足客车制造主业的基础上,进一步延伸产品的产业链,先后成功的收购了邵阳公交、北海公汽等数家公交公司,组建了扬子巴士有限公司。 |

| 蜀都客车 |

成都客车股份有限公司 |

近年来,伴随着国家优先发展城市公共交通、城乡一体化,以及西部大开发战略的深入实施,经过坚持不懈的努力,公司取得了发展,已成为四川及中西部地区具有明显区域优势的大中型客车生产企业。 |

| 上饶客车 |

江西博能上饶客车有限公司 |

是迄今为止国内较大的客车联合厂房,拥有冲压、焊装、涂装、总装等生产线和检测线,具备年产传统客车、校车4000辆及新能源客车2000辆的生产能力。产品涵盖5-12米,普、中、高级的校车、团体旅游、公交、客运、新能源和特种车六大系列50多个品种。 |

| 龙江客车 |

哈尔滨龙江客车制造有限公司 |

通过重组整合,目前公司主营产品包含:新能源客车、公共客车、团体客车、旅游房车、城市专用物流车等五大系列。公司已具备完善的整车开发技术、国内的新能源整车控制系统开发能力。 |

| 大宇客车 |

桂林大宇客车有限公司 |

桂林大宇客车有限公司,由桂林客车工业集团与韩国大宇客车株式会社共同出资于1994年创建。公司始终坚持“求真务实,开拓创新”的企业精神,伴随着中国高速客运的辉煌发展,桂林大宇客车逐渐成长壮大起来,经过20年的艰苦努力、团结奋斗,现已成为拥有资产6.5亿元的大型整车(客车)制造企业,也是交通部客车生产企业 |

| 比亚迪客车 |

比亚迪汽车工业有限公司 |

比亚迪商用车以“打造一流的品牌、一流的产品”为愿景,立志振兴民族汽车工业。秉承“技术为王、创新为本”的企业发展理念,结合强大的铁电池技术、整车研发能力和产业垂直整合能力,持续引导球新能源商用车产业变革,并奠定了世界新能源商用车地位。 |

| KINGLONG金龙 |

无锡金龙石化冶金设备制造有限公司 |

公司总部三个生产基地,年产客车能力达5万辆,产品涵盖从4.8米到18米各型客车,广泛应用于客运、旅游、团体、公交和专用车等领域。 |

| 少林客车 |

河南少林客车股份有限公司 |

河南少林客车股份有限公司创建于1983年,1997年改制为股份制企业,厂区总占地面积70万㎡,建筑面积20万㎡,主要从事客车产品及零部件制造、销售、服务和进出口等业务,现已发展成为专业化自主研发、规模化生产、自动化检测的中国骨干客车制造企业,拥有大中轻型公路客车、城市客车、专用校车、新能源汽车、厢式运输车、旅居车及客车底盘等系列产品平台,年产能20000台以上。 |

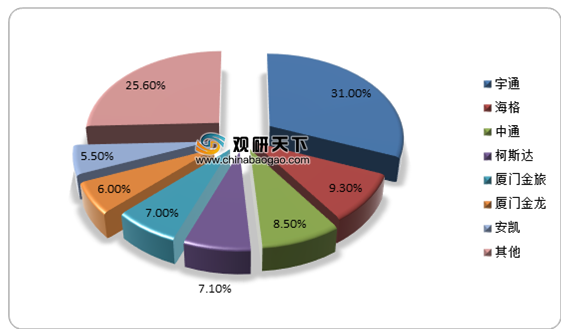

发展到目前,我国旅游客车市场上有着较高的集中度。有数据显示,在2019年,我国旅游客车前五企业市场份额占比基本维持在70%以上。其中宇通客车稳居中国旅游客车市场销售冠军,占比达到了31%。

相关行业分析报告参考《2020年中国旅游客车市场调研报告-市场现状调查与未来商机预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。