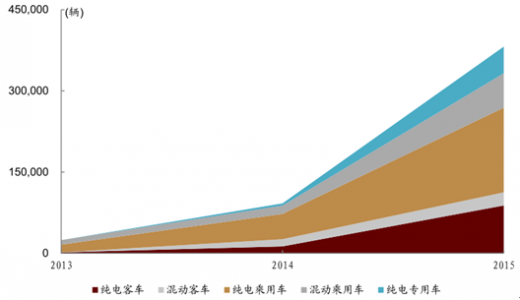

我国新能源汽车产业发展于 2009 年,彼时国务院发布《汽车产业调整和振兴规划》 ,首次提出新能源汽车发展战略,2010 年国内新能源汽车产量仅 1,663 辆。2015 年中国新能源汽车总产量接近38万辆, 保有量已经突破50万辆。 2014~15年, 整车产量增速都超过330%,2016 年 2/3 月新能源汽车产量分别为 0.83/2.20 万辆,同比增速仍然保持了 64%/57%的较高水平。

2013 年国内纯电动客车产量仅 1,700 辆,而 2015 年这一数据就被刷新到了 8.8 万辆,年均增速超 600%。2015 年,我国生产了纯电动专车 8.8万辆,插电混动客车 2.4 万辆。2016 年 1 季度,纯电动客车和纯电动专车的产量增速依然分别保持 84.4%/34.0%的快速发展。

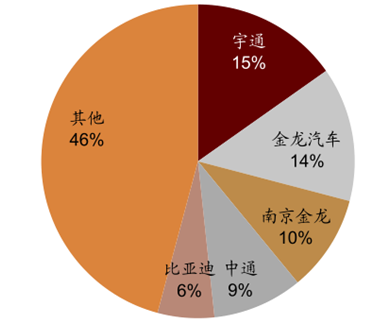

新能源客车是一个蓬勃发展的新生市场,竞争格局变动频仍。2016 年 1 季度,中通客车销售火热,市场占有率已经接近 30%位列第一;而 2015 年,中通客车全年有 8,200 辆的产量,占据 9%的市场份额。

新能源客车是一个蓬勃发展的新生市场,竞争格局变动频仍。2016 年 1 季度,中通客车销售火热,市场占有率已经接近 30%位列第一;而 2015 年,中通客车全年有 8,200 辆的产量,占据 9%的市场份额。

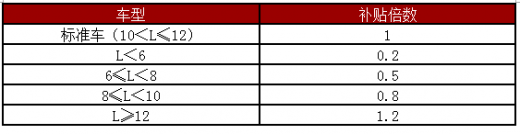

按照《关于继续开展新能源汽车推广应用工作的通知》 ,2013~2015 年,6~8 米的新能源客车补贴分别达 30/28.5/27 万元/辆。而在《关于 2016~2020 年新能源汽车推广应用财政支持政策的通知》中,以 10~12 米为标准车型,6~8 米的补贴在此基础上打 5 折执行。目前 16 年的补贴是否会调整是新能源客车产业最大的变量。2015 年末开始,持续至今的新能源汽车骗补事件调查,给新能源客车行业抹上了一层阴影,也表明了此前的补贴水平或许已经高于产业扶持所需。随着调查接近尾声,业内普遍预期新的补贴政策即将落地,或有一定程度的下调。

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2015 年,新能源专用车产量 4.9 万辆,比 14 年翻了 11 倍;16 年 1 季度,新能源专用车产量 2,880 辆,同比增速达 225%。目前,专用车在新能源汽车整体市场中占比较小,约6%,已成为产销增速弹性最大的领域。

与其他新能源车相比,专用车生产商的市场份额变动更大。16 年 1 季度,行业前 6 位企业的合计市场占有率达 81%,而 2015 年 CR6 仅 55%。

我国新能源汽车产量及增速

2013 年国内纯电动客车产量仅 1,700 辆,而 2015 年这一数据就被刷新到了 8.8 万辆,年均增速超 600%。2015 年,我国生产了纯电动专车 8.8万辆,插电混动客车 2.4 万辆。2016 年 1 季度,纯电动客车和纯电动专车的产量增速依然分别保持 84.4%/34.0%的快速发展。

新能源客车、专车产量增速很快

2015 年纯电动客车产量市场份额

2016 年1季度中通份额快速上升

按照《关于继续开展新能源汽车推广应用工作的通知》 ,2013~2015 年,6~8 米的新能源客车补贴分别达 30/28.5/27 万元/辆。而在《关于 2016~2020 年新能源汽车推广应用财政支持政策的通知》中,以 10~12 米为标准车型,6~8 米的补贴在此基础上打 5 折执行。目前 16 年的补贴是否会调整是新能源客车产业最大的变量。2015 年末开始,持续至今的新能源汽车骗补事件调查,给新能源客车行业抹上了一层阴影,也表明了此前的补贴水平或许已经高于产业扶持所需。随着调查接近尾声,业内普遍预期新的补贴政策即将落地,或有一定程度的下调。

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2013~15 年执行的客车补贴水平较高(单位:万元)

标准车型( 10 < L ≤ 12 )在 2016~20 年的补贴(单位:万元)

不同车型对应补贴

2015 年,新能源专用车产量 4.9 万辆,比 14 年翻了 11 倍;16 年 1 季度,新能源专用车产量 2,880 辆,同比增速达 225%。目前,专用车在新能源汽车整体市场中占比较小,约6%,已成为产销增速弹性最大的领域。

2016 年1 季度纯电动专用车产量增速 225%

2016 年1季度各种新能源车的市场份额

2016 年 1 季度专用车产量增速 225%

与其他新能源车相比,专用车生产商的市场份额变动更大。16 年 1 季度,行业前 6 位企业的合计市场占有率达 81%,而 2015 年 CR6 仅 55%。

2015 年底,中机中心发布的 2016~2020 年《新能源汽车推广应用工程推荐车型目录》申报中,对新能源专用车提出了更高的技术要求,只有技术达标的车辆才能进入推荐车型目录。这些技术要求中,有两条最为严格:1)运输类新能源专用车、货车动力电池系统总质量占整车整备质量比例不超过 25%;作业类新能源专用车、货车电池占比不超过 20%。2)纯电动、插电式混合动力(含增程式)专用车、货车吨百公里电耗不超过 10kWh。此前进入新能源专用车免购臵税目录的车型共 362 种,而能够满足新标准的车型不足 40种。据第一电动统计,国内共有 17 家企业新能源专用车车型达标。随着电动物流车产品目录即将发布,市场的供应将会向优质企业集中。

2015 年新能源专车产量市场份额

2016 年 1 季度市场集中度提升

三类箱式电动物流运输车主要技术参数

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。