汽车智能电子化的到来无疑将改变目前的汽车零部件供应商格局。面对全球不断提高的汽车排放规格以及日益高要求的燃油效率标准,新能源电动车的发展势在必行。目前主流汽车制造商纷纷计划通过电动、插电式混动力和轻度混动力汽车来满足这一趋势。与传统汽车相比,新能源电动车上电子零部件成本要高得多,占比超过50%。工信部编制的《汽车产业中长期发展规划》中,明确了到2020年我国新能源汽车年产量将达到200万辆,以及到2025年我国新能源汽车销量占总销量的比例达到20%以上的发展目标。新能源电动车的快速发展将直接提升对于汽车电子零部件的需求。

汽车电子主要分为四大系统,车身电子包括动力控制系统、安全控制系统,车载电子包括车身电子系统、娱乐通讯系统。从整个产业链来看,汽车电子的上游包括电子元件供应商,中游包括系统/一级供应商,下游就是整车厂。目前,外资企业占据这市场和技术的绝对优势。当前这个阶段运用比较成熟的汽车电子产品主要有仪器仪表、被动安全装置及悬架控制系统等,而然辅助驾驶系统、车载信息娱乐系统、电池电源管理系统等将成为未来发展的潜力所在。

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

国际上博世、大陆、电装、德尔福、伟世通、法雷奥等海外零部件巨头在汽车电子方面具有深度研发能力,核心竞争力非常强。这些海外巨头占据着中国汽车电子主要市场份额。相比国内企业,海外公司的技术储备丰富,技术成熟度高。国内自主零部件厂商有两大类可以在汽车智能电子化趋势中牢牢占据市场地位,一类是通过并购、合资来进行汽车智能电子化布局的企业,比如东风科技与江森、华域汽车与伟世通以及威孚高科与博世的合资等,国内企业通过与海外巨头的合资来实现汽车电子的业务拓展;另一类是长期进行研发投入并积累了一定技术壁垒的企业,这些企业从长远角度看也是未来市场的强有力挑战者。

汽车智能电子化和新能源电动车的广泛应用将推动传统的汽车零部件厂商转型,顺应趋势布局研发汽车电子零部件板块。目前国际上的大厂商已经着手大力发展汽车电子业务,力争在汽车智能电子化浪潮中保持优势。大陆集团早在2012年就为开发电动汽车技术投入了12亿美元,在其产品线中加入了48伏轻度混动力系统,目标在短期内为其常规汽车进行电气化,然后逐渐过渡到电动和插电式混动力汽车。此外一些其他公司正积极与来自于消费电子行业的顶尖厂商合作,力图搭上智能电子化这一趟快车。本田汽车公司与日立子公司合资生产电动汽车电机;通用汽车正在与LG电子和LG化学展开紧密合作,以便生产雪佛兰Bolt的关键零部件。

国内的汽车零部件自主厂商中,面对智能电子化的趋势,能够通过研发投入或者兼并收购实现业务升级转型的公司未来将或得快速的增长。拓普集团自主研发出电子真空泵,主要用于新能源电动车和涡轮增压,深度替代传统的机械泵。三花智控具备新能源汽车热管理系统的集成能力,坚实迈进新能源电动车市场。

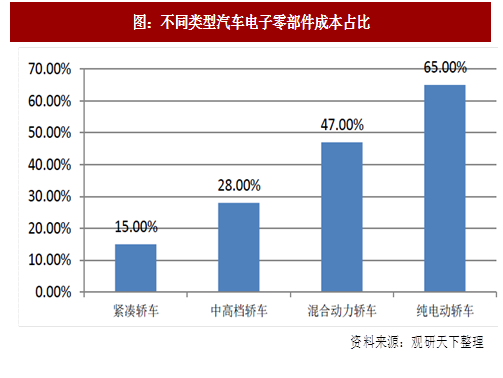

图:不同类型汽车电子零部件成本占比

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

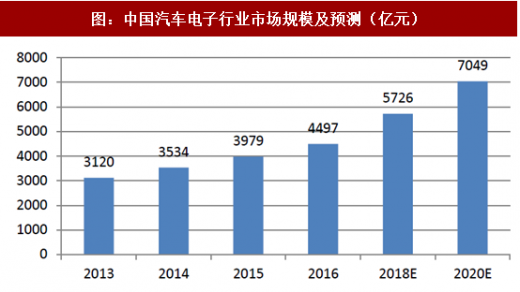

图:中国汽车电子行业市场规模及预测(亿元)

资料来源:观研天下整理

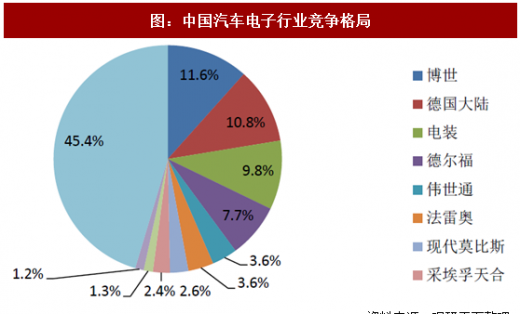

国际上博世、大陆、电装、德尔福、伟世通、法雷奥等海外零部件巨头在汽车电子方面具有深度研发能力,核心竞争力非常强。这些海外巨头占据着中国汽车电子主要市场份额。相比国内企业,海外公司的技术储备丰富,技术成熟度高。国内自主零部件厂商有两大类可以在汽车智能电子化趋势中牢牢占据市场地位,一类是通过并购、合资来进行汽车智能电子化布局的企业,比如东风科技与江森、华域汽车与伟世通以及威孚高科与博世的合资等,国内企业通过与海外巨头的合资来实现汽车电子的业务拓展;另一类是长期进行研发投入并积累了一定技术壁垒的企业,这些企业从长远角度看也是未来市场的强有力挑战者。

图:中国汽车电子行业竞争格局

资料来源:观研天下整理

汽车智能电子化和新能源电动车的广泛应用将推动传统的汽车零部件厂商转型,顺应趋势布局研发汽车电子零部件板块。目前国际上的大厂商已经着手大力发展汽车电子业务,力争在汽车智能电子化浪潮中保持优势。大陆集团早在2012年就为开发电动汽车技术投入了12亿美元,在其产品线中加入了48伏轻度混动力系统,目标在短期内为其常规汽车进行电气化,然后逐渐过渡到电动和插电式混动力汽车。此外一些其他公司正积极与来自于消费电子行业的顶尖厂商合作,力图搭上智能电子化这一趟快车。本田汽车公司与日立子公司合资生产电动汽车电机;通用汽车正在与LG电子和LG化学展开紧密合作,以便生产雪佛兰Bolt的关键零部件。

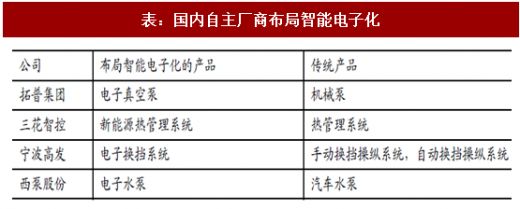

国内的汽车零部件自主厂商中,面对智能电子化的趋势,能够通过研发投入或者兼并收购实现业务升级转型的公司未来将或得快速的增长。拓普集团自主研发出电子真空泵,主要用于新能源电动车和涡轮增压,深度替代传统的机械泵。三花智控具备新能源汽车热管理系统的集成能力,坚实迈进新能源电动车市场。

表:国内自主厂商布局智能电子化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。