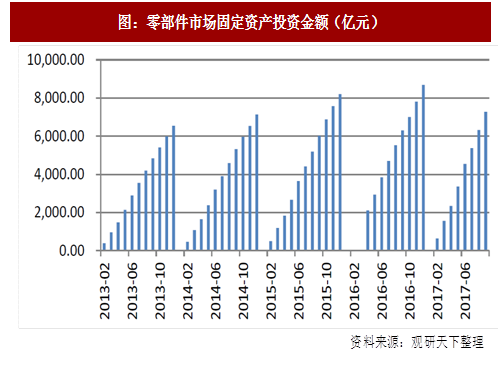

汽车零部件市场固定资产投资资金额呈上升趋势,但上升趋势在减缓。2015年有较大幅度的提高,上升速度明显,同比增长15.0%。但是2016年以来增长速度明显放缓,2016年汽车零部件市场固定投资金额同比只增长了5.9%。2017年1-9月增速达到15.4%,全年有望回到2015年水平。汽车零部件市场固定投资额的增速放缓主要是由于整个行业低速增长的背景,今年以来的增速恢复性提高来源于零部件企业的产品结构升级。

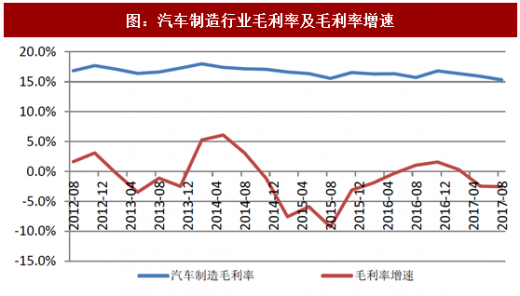

当前整个汽车产业发展放缓,传统零部件的毛利率在逐渐下降。零部件自主厂商的产品更多地集中在低附加值产品领域,在关键零部件产品的设计开发、制造工艺水平及供应链管理等方面还难以适应跨国汽车企业对整车匹配的较高要求。因此许多零部件自主厂商纷纷寻求产品业务上的转型,力图在高附加值、高技术的产品市场占得一席之位。

参考观研天下发布《2018-2023年中国汽车零部件产业市场发展现状调查与未来发展前景预测报告》

由于技术壁垒和规模成本的要求,零部件产业大多通过兼并收购来进行产品结构的升级,从而实现业务转型。目前进行兼并收购的自主厂商在传统业务基本上已经达到一个较大体量,在细分领域中做到了较强的市场地位,但由于毛利率的下降以及新旧技术替换的原因,它们正在努力顺应汽车产业发展趋势开拓新产品市场。原有业务的规模以及客户积累保证了业绩,于此同时自主厂商积极布局3-5年汽车产业前端,实现业务转型升级。

自主零部件厂商的兼并收购主要分为两大类,一类是国内市场的兼并收购,另一类是跨国收购。国内市场的并购一方面可以提高汽车零部件细分产品的集中度,另一方面又可以完善自身的产品线,实现产品的全覆盖,这可以显著帮助零部件自主厂商实现扩张以及提升市场份额。跨国并购可以引进国外先进技术,有效提高产品的技术壁垒。此外通过对于不同领域的海外零部件厂商并购,自主厂商可以迅速切入新产品市场。目前在汽车电子化、智能化、轻量化发展的趋势下,一些传统零部件厂商选择在这些板块布局,未来有望力拔头筹。

图:零部件市场固定资产投资金额(亿元)

当前整个汽车产业发展放缓,传统零部件的毛利率在逐渐下降。零部件自主厂商的产品更多地集中在低附加值产品领域,在关键零部件产品的设计开发、制造工艺水平及供应链管理等方面还难以适应跨国汽车企业对整车匹配的较高要求。因此许多零部件自主厂商纷纷寻求产品业务上的转型,力图在高附加值、高技术的产品市场占得一席之位。

参考观研天下发布《2018-2023年中国汽车零部件产业市场发展现状调查与未来发展前景预测报告》

图:汽车制造行业毛利率及毛利率增速

资料来源:观研天下整理

由于技术壁垒和规模成本的要求,零部件产业大多通过兼并收购来进行产品结构的升级,从而实现业务转型。目前进行兼并收购的自主厂商在传统业务基本上已经达到一个较大体量,在细分领域中做到了较强的市场地位,但由于毛利率的下降以及新旧技术替换的原因,它们正在努力顺应汽车产业发展趋势开拓新产品市场。原有业务的规模以及客户积累保证了业绩,于此同时自主厂商积极布局3-5年汽车产业前端,实现业务转型升级。

自主零部件厂商的兼并收购主要分为两大类,一类是国内市场的兼并收购,另一类是跨国收购。国内市场的并购一方面可以提高汽车零部件细分产品的集中度,另一方面又可以完善自身的产品线,实现产品的全覆盖,这可以显著帮助零部件自主厂商实现扩张以及提升市场份额。跨国并购可以引进国外先进技术,有效提高产品的技术壁垒。此外通过对于不同领域的海外零部件厂商并购,自主厂商可以迅速切入新产品市场。目前在汽车电子化、智能化、轻量化发展的趋势下,一些传统零部件厂商选择在这些板块布局,未来有望力拔头筹。

表:2017年汽车零部件自主厂商并购事件

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。