在持续一年的杀估值背景下,行业不少公司已经出现价值的低估,大方向上我们坚定的相信汽车行业正处于产业升级的初级阶段,结构性升级领域涵盖整车厂商和零部件厂商,技术升级支撑行业长期发展,细分市场具有革命性机会,维持行业评级“推荐”。2017年底1.6L及以下排量汽车购置税减半政策将不再延续,预计四季度汽车销量将出现翘尾行情,但相较去年同期,今年优惠幅度持续退坡的边际影响将减弱。我们认为2017及2018两年将是行业小年,增速处于低位,预计2018年增速3%仍处于低位。另一方面汽车行业正处于产业升级的初级阶段,先进制造相关的细分领域具有革命性机会。

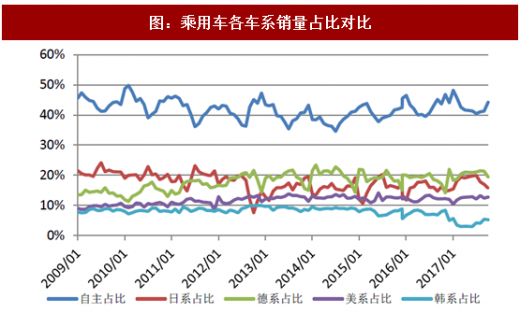

截止2017年10月的销量数据,自主品牌车型的销量占比为43%,较去年同期提升0.35个百分点,二月的最高峰时达到48%,2017年是自主品牌SUV新车型密集上市的一年,同时我们也看到紧凑级SUV市场竞争已进入红海,自主品牌的销售情况将出现分化。

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

重卡行业的复苏仍在持续,投资形势好转,以物流车为主的替换性需求成为主要增长动力,加上去年颁布的国标1589,对道路运输车辆重卡、中卡、轻卡的车辆道路载荷做了限制规定。如果新的标准严格执行,会进一步增加用户换车数量,叠加换车潮的影响,截止至2017年10月,商用车整体销量同比增加17.48%,预计全年商用车市场整体增长15%,其中重卡增速预计超过50%。预计2018年增速8%仍处于高位。

另一方面新能源汽车销量保持强势,2017年1-10月,新能源汽车累计销售49万辆,预计全年突破70万辆,同比增长40%。随着骗补调查的收尾,新一轮的补贴政策即将发布,预计将对乘用车增加技术门槛要求,客车全面调整,专用车明确技术要求,燃料电池汽车细化补贴要求。预计2018年销量达到95万辆,同比增速35%。

图:乘用车销量及增速

截止2017年10月的销量数据,自主品牌车型的销量占比为43%,较去年同期提升0.35个百分点,二月的最高峰时达到48%,2017年是自主品牌SUV新车型密集上市的一年,同时我们也看到紧凑级SUV市场竞争已进入红海,自主品牌的销售情况将出现分化。

图:乘用车各车系销量占比对比

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

重卡行业的复苏仍在持续,投资形势好转,以物流车为主的替换性需求成为主要增长动力,加上去年颁布的国标1589,对道路运输车辆重卡、中卡、轻卡的车辆道路载荷做了限制规定。如果新的标准严格执行,会进一步增加用户换车数量,叠加换车潮的影响,截止至2017年10月,商用车整体销量同比增加17.48%,预计全年商用车市场整体增长15%,其中重卡增速预计超过50%。预计2018年增速8%仍处于高位。

图:商用车销量及增速预测

资料来源:观研天下整理

另一方面新能源汽车销量保持强势,2017年1-10月,新能源汽车累计销售49万辆,预计全年突破70万辆,同比增长40%。随着骗补调查的收尾,新一轮的补贴政策即将发布,预计将对乘用车增加技术门槛要求,客车全面调整,专用车明确技术要求,燃料电池汽车细化补贴要求。预计2018年销量达到95万辆,同比增速35%。

图:新能源汽车销量及增速预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。