燃料电池车既有与燃油车相媲美的续航里程,同时充氢时间也仅需几分钟,比目前性能最好的特斯拉锂电池电动车性能要优秀很多,价格上也是远低于特斯拉锂电池电动车。随着技术的成熟和政策的支持,燃料电池即将走出产业发展探索期,迎来高速成长期。

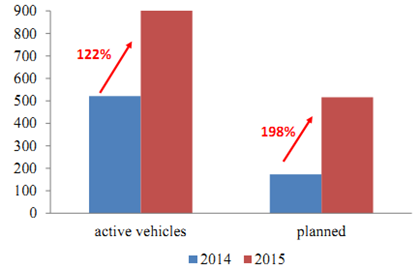

目前全球燃料电池车快速增长,2015 年投入运营的数量增速达到 122%,计划增加的数量增速达到 198%。从占比看,乘用车最大,占据了80%左右的份额,产业化正在加速推进。

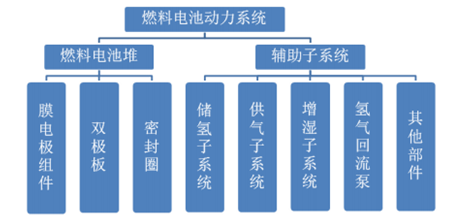

燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装置。它从外表上看有正负极和电解质等,像一个蓄电池,但实质上它不能“储电”而是一个“发电厂”,所以一个完整运作的氢能源汽车燃料电池动力系统由两个核心部分组成,提供能量的燃料电池堆,以及支持燃料电池堆的运作的辅助子系统。

参考观研天下发布《2017-2022年中国燃料电池车行业发展格局现状及发展定位研究报告》

一个燃料电池动力系统的成本比例主要由下表所示(未包含储氢罐),电池堆的成本占到整个动力系统超过50%,是最关键的核心部件。

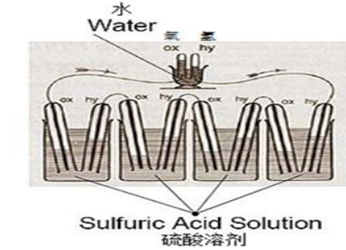

燃料电池第一次出现于1838年, 英国物理学家William Grov在当年出版的The London and Edinburgh PhilosophicaMagazine and Journal of Science 中曾刊登过世界上首枚燃料电池的原型。1958年,通用电力公司与美国NASA合作推出历史上第一款商用燃料电池。1991年,Roger Billings 发明了第一辆氢能源燃料电池车。1993年,加拿大Ballard 公司展示了一辆零排放、最高时速为 72km/h、以质子交换膜电池为动力的公交车,引发了全球性的燃料电池电动车的研究开发热潮。

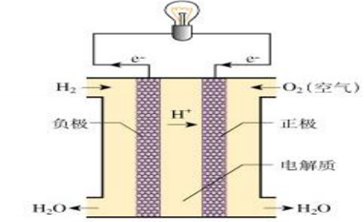

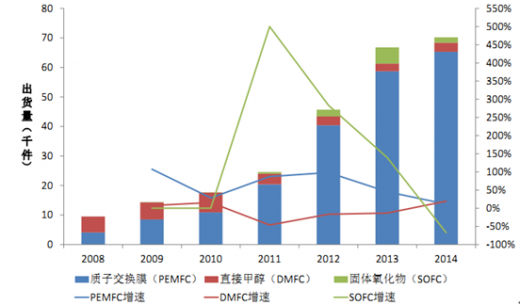

目前市场上的燃料电池一共有5 种,分别是质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)、碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)和磷酸盐燃料电池(PAFC)。其中AFC,PAFC,MCFC属于第1-3 代燃料电池,在市场上已经逐步被性能更优异的第4SOFC 和第5 代 PEMFC 代替。其中 SOFC 更适用于工业发电设备,目前主要用于分布式发电及余热供热,未来有望成为主力发电设备,而 PEMFC 主要应用在交通运输和一些固定式领域,是目前交通能源领域方面最备受瞩目的燃料电池。

PEMFC 虽然在性能上适合车用,但其成本仍然偏高。一个质子交换膜燃料电池主要由膜电极组件(MEA)、双极板和密封圈组成。而膜电极是其中关键部件组件,它由质子交换膜、催化剂以及扩散层组成。催化剂目前主要用的是铂金,占燃料电池堆总成本的60%,这是PEMFC 成本居高不下的主要原因。

目前全球燃料电池车快速增长,2015 年投入运营的数量增速达到 122%,计划增加的数量增速达到 198%。从占比看,乘用车最大,占据了80%左右的份额,产业化正在加速推进。

全球燃料电池车增长迅速(台)

乘用车型燃料电池车占比最大

“发电厂”燃料电池电堆的组成包括膜电极组件、双极板、密封件和紧固件,其中膜电极又可以分为催化剂、膜材料和扩散层。

辅助系统辅助子系统中最主要的就是供氢和供氧系统,包括空压机、增湿器、氢气循环泵、高压储氢罐等组件,另外还有水热管理子系统及监控子系统等。构燃料电池动力系统主要部件

燃料电池动力系统的主要结构

参考观研天下发布《2017-2022年中国燃料电池车行业发展格局现状及发展定位研究报告》

一个燃料电池动力系统的成本比例主要由下表所示(未包含储氢罐),电池堆的成本占到整个动力系统超过50%,是最关键的核心部件。

经过多年的发展,燃料电池堆和辅助系统技术和工艺更加成熟,成本逐年下降,燃料电池车动力系统的总成本也随之持续下降,现在成本较07 年下降了将近一半。

燃料电池系统成本组成

燃料电池系统成下降曲线

第一枚燃料电池的原型

燃料电池结构示意图

目前市场上的燃料电池一共有5 种,分别是质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)、碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)和磷酸盐燃料电池(PAFC)。其中AFC,PAFC,MCFC属于第1-3 代燃料电池,在市场上已经逐步被性能更优异的第4SOFC 和第5 代 PEMFC 代替。其中 SOFC 更适用于工业发电设备,目前主要用于分布式发电及余热供热,未来有望成为主力发电设备,而 PEMFC 主要应用在交通运输和一些固定式领域,是目前交通能源领域方面最备受瞩目的燃料电池。

PEMFC正逐渐淘汰市场上其他燃料电池

PEMFC 虽然在性能上适合车用,但其成本仍然偏高。一个质子交换膜燃料电池主要由膜电极组件(MEA)、双极板和密封圈组成。而膜电极是其中关键部件组件,它由质子交换膜、催化剂以及扩散层组成。催化剂目前主要用的是铂金,占燃料电池堆总成本的60%,这是PEMFC 成本居高不下的主要原因。

质子交换膜燃料电池的构成

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。